金融緩和や財政出動におけるバランスシートの動き 及びそれに関連する議論

-

motidukinoyoru

- 2675

- 13

- 3

- 0

-

- いいね!0

望月慎(望月夜)

@motidukinoyoru

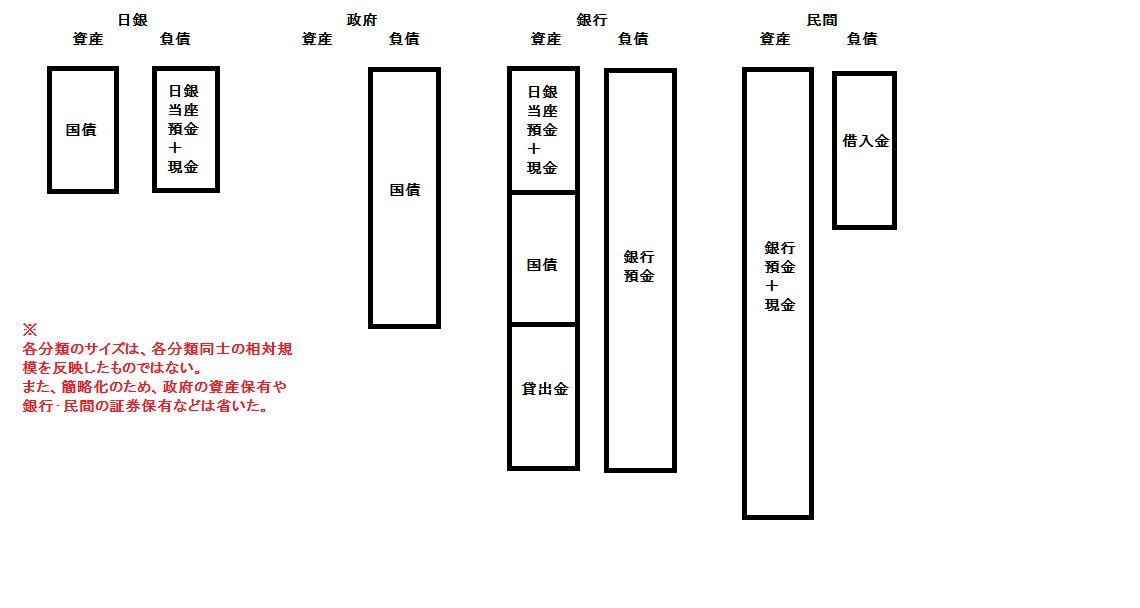

ペイントでへたくそなお絵かきをしてみた。まず、現代金融制度における簡易B/Sを書いた。政府が保有する資産や、民間が保有する国債などは簡易化のため排除し、国債は銀行が全て保有し、日銀の保有資産もすべて国債ということにした。 pic.twitter.com/K2AemUh6ls

2016-08-25 20:41:54 拡大

望月慎(望月夜)

@motidukinoyoru

拡大

望月慎(望月夜)

@motidukinoyoru

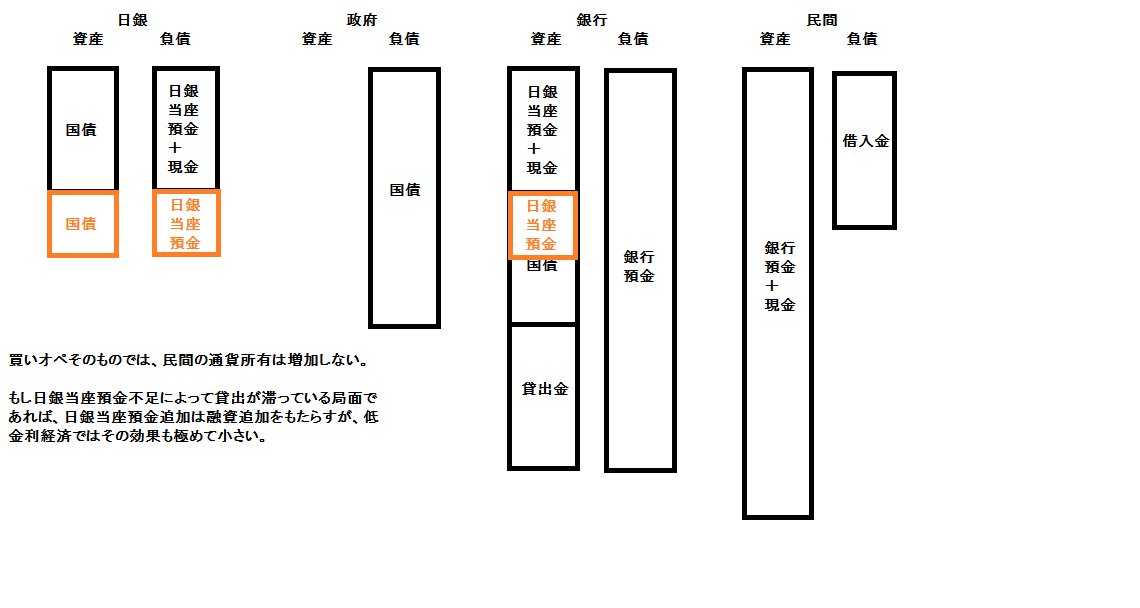

次に、金融緩和(買いオペ)を行った場合のB/Sの変化を記述。 日銀のB/Sが拡大し、銀行の資産構成が変化するが、直接的な変化はそれだけである。買いオペが経済全体の信用拡大につながるには、別のメカニズムが必要になる。 pic.twitter.com/ZG8zB8i4Gn

2016-08-25 20:43:38 拡大

望月慎(望月夜)

@motidukinoyoru

拡大

望月慎(望月夜)

@motidukinoyoru

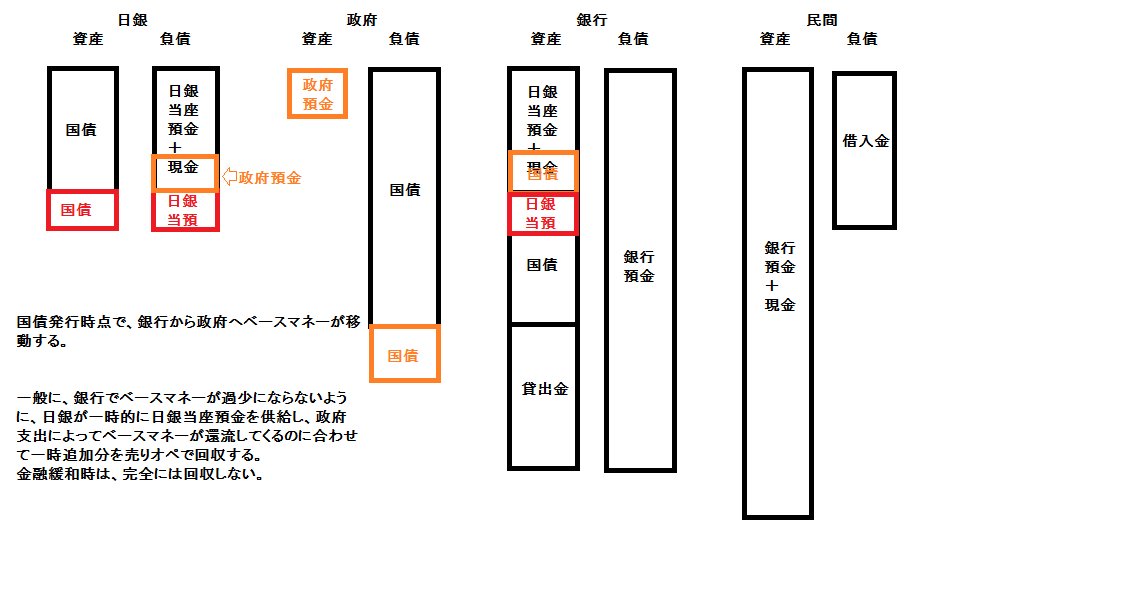

翻って、国債発行時のバランスシート。 国債発行時点では日銀当座預金は減少するが、通常では日銀が(金利政策の一環として)一時的に日銀当座預金を買いオペで補うので、国債発行それ自体が流動性不足を起こすことはない。 pic.twitter.com/WIw3p9pQ9b

2016-08-25 20:45:01 拡大

望月慎(望月夜)

@motidukinoyoru

拡大

望月慎(望月夜)

@motidukinoyoru

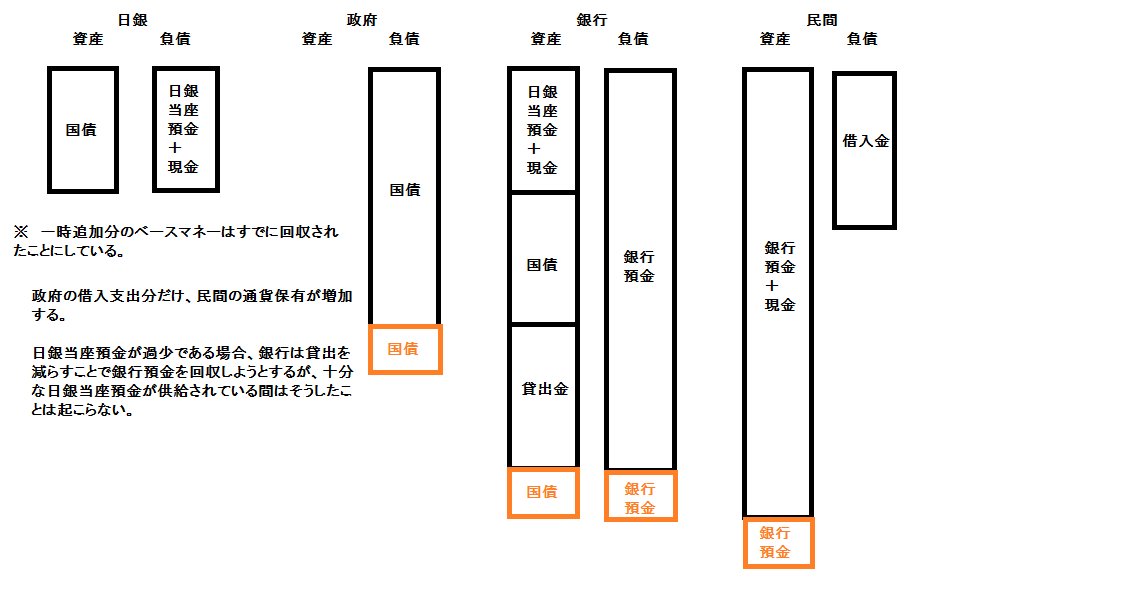

国債発行後、支出を行った場合のB/S。政府の負債、銀行のB/S、民間の資産が拡大する。こうした直接通貨供給は、金融緩和にはできない。 もちろん、これに対抗して日銀が日銀当座預金を過少に保てば、貸出の減少で元の木阿弥にはなる。 pic.twitter.com/xrOsrmGhna

2016-08-25 20:47:42 拡大

望月慎(望月夜)

@motidukinoyoru

拡大

望月慎(望月夜)

@motidukinoyoru

また@uncorrelated と@koumori_2011 がじゃれあっているが、結局蝙蝠君は福田慎一の「財政赤字と金融市場」論文mof.go.jp/pri/research/c… …を消化できなかったのだろうか? 所謂MF効果は、ゼロ金利政策下では消滅するか、極めて小さくなる。

2016-08-25 21:03:54

🐽蝙蝠

@koumori_2011

@motidukinoyoru @uncorrelated まあ、量的緩和政策に文句あるならイングランド銀行にでも文句言えばいいんじゃないですか? その政策は効かないから止めろとでも。 math.tohoku.ac.jp/~kojihas/PDF/q…

2016-08-26 02:45:15

望月慎(望月夜)

@motidukinoyoru

イングランド銀行が行った政策で重要なのは、量的緩和よりも重要なのはインフレ目標ではないだろうか。 中央銀行がある一定のインフレ率を許容するというアナウンスの効果は(その逆を行った旧日銀からもわかるように)重要である。 @koumori_2011 @uncorrelated

2016-08-26 05:58:44

望月慎(望月夜)

@motidukinoyoru

もちろん、それに整合的になるよう、利下げ政策、利下げが限界に近付けば量的緩和という形で緩和意志を行動で表明することは出来るが、性質上、量的緩和をすればするほど効果が上がる、といったものにはならない。 @koumori_2011 @uncorrelated

2016-08-26 06:01:14

望月慎(望月夜)

@motidukinoyoru

なぜなら、利下げが下限にぶち当たると、中央銀行に可能なのは「今後の信用拡大を許容する」ということだけであり、利下げ等を通じた信用追加効果は得られないからだ。 量的緩和それ自体は、マネーサプライを直接追加しない。 @koumori_2011 @uncorrelated

2016-08-26 06:20:52

たむりん@お金とは?

@TamurinMoney

@motidukinoyoru 細かいことですが、国債発行時の日銀のバランスシートは、資産側は変化せず、負債側で日銀当預が減る代わりに政府預金が増えるのではないですか。

2016-08-26 08:47:49

望月慎(望月夜)

@motidukinoyoru

注釈に書いたのであるが、金利(維持)政策の一貫として、国債発行による日銀当座預金減少を「補填」するための買いオペが行われるという想定である。 ただ、増加する日銀負債が政府預金であるというのはその通りなので、後で書き直したい。 @TamurinMoney

2016-08-26 09:44:57

望月慎(望月夜)

@motidukinoyoru

「流動性の罠ですら中央銀行がインフレを起こせる」という見解の方が、良く言って新奇的、悪く言ってトンデモな代物ではないかと。 クルーグマンもインフレ目標の単体有効性は既に主張してなくて、むしろ金融政策原理主義者(MM)と衝突している。 twitter.com/koumori_2011/s…

2016-08-26 10:22:47

🐽蝙蝠🦇〰️💣💥

@koumori_2011

毎度毎度、何とも不思議なのは頭良さそうでそれなりに学習していて、恐らく学歴も大卒と思われる人々が”中央銀行には物価をコントロール出来ない”という珍説を吹聴して回る事。

2016-08-26 10:10:51

望月慎(望月夜)

@motidukinoyoru

「国債発行時、日銀当座預金の一部が政府預金に置換するにあたって、日銀の負債構成が変化するのではないか」という指摘があったので、修正した。 重ねていうが、ここで起こる一時的な日銀当座預金不足を、中央銀行は一時的な買いオペで補っている。 pic.twitter.com/EEbOBhDzJy

2016-08-26 12:05:50 拡大

望月慎(望月夜)

@motidukinoyoru

拡大

望月慎(望月夜)

@motidukinoyoru

実際、かなりの国債をMBに変換したけど、ほとんど何も起こらなかった。単なる買いオペは、流動性の罠では、銀行の資産構成を変換するに過ぎないということだろう。必要なのは、新規の国債&公債発行支出である。 twitter.com/Afro_spirits/s…

2016-08-26 12:25:13

望月慎(望月夜)

@motidukinoyoru

外債購入なら、為替レートを直接変化させることで輸出入に影響を与えるから、有効だと思うが、為替操作国認定されて逆に貿易上不利になることも考慮しなければならず、得策とは言えないかもしれない。似た需要創出効果を期待するなら財政出動の方が穏便である。 @Afro_spirits

2016-08-26 12:36:45