野口旭氏「MMT(現代貨幣理論)の批判的検討」に反論する

-

motidukinoyoru

- 42546

- 87

- 5

- 226

-

- いいね!226

望月慎(望月夜)

@motidukinoyoru

MMT(現代貨幣理論)の批判的検討(1)─政府と中央銀行の役割 | 野口旭 | コラム | ニューズウィーク日本版 オフィシャル newsweekjapan.jp/noguchi/2019/0… 既に随所で批判されている当記事ですが、私なりの観点で読み解き、指摘を加えていこうと思います。

2019-08-16 19:11:09

望月慎(望月夜)

@motidukinoyoru

まず強烈な違和感があるのがこの部分。 野口氏は、内生的貨幣供給論を「中央銀行が経済の必要に応じて受動的に通貨供給せざるを得ないという考え」という風に"誤解"していることが如実に分かるポイントです。 内生的貨幣供給の理解からは、そもそも中央銀行は貨幣量を操作すること自体出来ません。 pic.twitter.com/7y2azkAsbs

2019-08-16 19:18:07 拡大

拡大

拡大

望月慎(望月夜)

@motidukinoyoru

拡大

望月慎(望月夜)

@motidukinoyoru

内生的貨幣供給論(ひいては信用貨幣論)というのは、貨幣供給が経済の生産に応じて、受動的に増減する、それも主には、商業銀行の融資・返済を通じて、商業銀行貨幣が増減することを指すのであって、中央銀行のアコモデーションとはまた別の次元の話です。 twitter.com/motidukinoyoru…

2019-08-16 19:24:45

望月慎(望月夜)

@motidukinoyoru

ただし、経済の生産・需要に応じて商業銀行貨幣の量と取引高が変動し、それによって(ある政策金利のもとで)中央銀行のBM供給量が受動的に変動する、ということまで想定した上で野口旭氏があのように表現したのであればまだ弁明の余地がありますが、あまり期待は出来ません。 twitter.com/motidukinoyoru…

2019-08-16 19:34:14

望月慎(望月夜)

@motidukinoyoru

この部分についても、 「中央銀行が政策金利を一定に保つというMMTの前提が論点となる」という野口旭氏の理解は、少なからぬ誤謬を含んでいそうな気配があります。 というのは、MMTは「実際の金融調節」を論じるにあたって、ある政策金利のにおけるアコモデーションを論じることはあっても、 pic.twitter.com/XuT26A9IV1

2019-08-16 19:39:50 拡大

望月慎(望月夜)

@motidukinoyoru

拡大

望月慎(望月夜)

@motidukinoyoru

特定の政策金利(例えば0%)への固定を前提としているわけではありません。 MMTerが政策論としてゼロ金利固定などを主張することはあるとしても、MMTの金融システム理解自体が金利固定を前提とすることはなく、むしろどのように政策金利に"誘導"するかの機序が整理されている。 twitter.com/motidukinoyoru…

2019-08-16 19:53:12

望月慎(望月夜)

@motidukinoyoru

政策金利の変更が経済に与え得る効果についての考察についてはMMTerと主流派との間で乖離があるにせよ、政策金利が文字通り政策的に決定、変動されることをMMTが想定していないかのように野口旭氏が論じるのは極めてミスリーディングと思われます。 twitter.com/motidukinoyoru…

2019-08-16 20:07:41

望月慎(望月夜)

@motidukinoyoru

続いて、MMT(現代貨幣理論)の批判的検討(2)─貨幣供給の内生性と外生性 newsweekjapan.jp/noguchi/2019/0… について論じようと思います。

2019-08-16 20:33:40

望月慎(望月夜)

@motidukinoyoru

まずはこの部分について。 野口旭氏のこの議論はおそらく、ある政策金利における経済全体の信用創造が一定と仮定していると思われるが、それこそMMTerが(あるいはミンスキアン)が最も批判するところ。 信用創造水準は揺動的であるし、政策金利の上下が信用創造水準に与える影響も明らかではない。 pic.twitter.com/4SDa0Rndaz

2019-08-16 20:41:20 拡大

拡大

拡大

望月慎(望月夜)

@motidukinoyoru

拡大

望月慎(望月夜)

@motidukinoyoru

続くこの部分でも、公開市場操作による政策金利誘導(これは統合政府レベルでは、当座預金と定期預金の交換[準備預金と国債の交換]に過ぎない)が、経済全体の信用創造水準に線型的な(一方向への安定した)影響を与えるということが前提とされており、その前提の強引さを省みる様子もないことに呆れる。 pic.twitter.com/uy9F9qgv29

2019-08-16 21:02:58 拡大

拡大

拡大

拡大

拡大

拡大

拡大

望月慎(望月夜)

@motidukinoyoru

拡大

望月慎(望月夜)

@motidukinoyoru

政策金利誘導、特に、中央銀行による準備預金(統合政府レベルで見た当座預金)と国債(統合政府レベルで見た定期預金)の両替作業による、経済の信用水準への影響の不確実性・不安定性については、拙まとめ「金利政策の具体的効果の考察 / 自然金利に関する考察」 togetter.com/li/1379143 をどうぞ。

2019-08-16 21:11:42

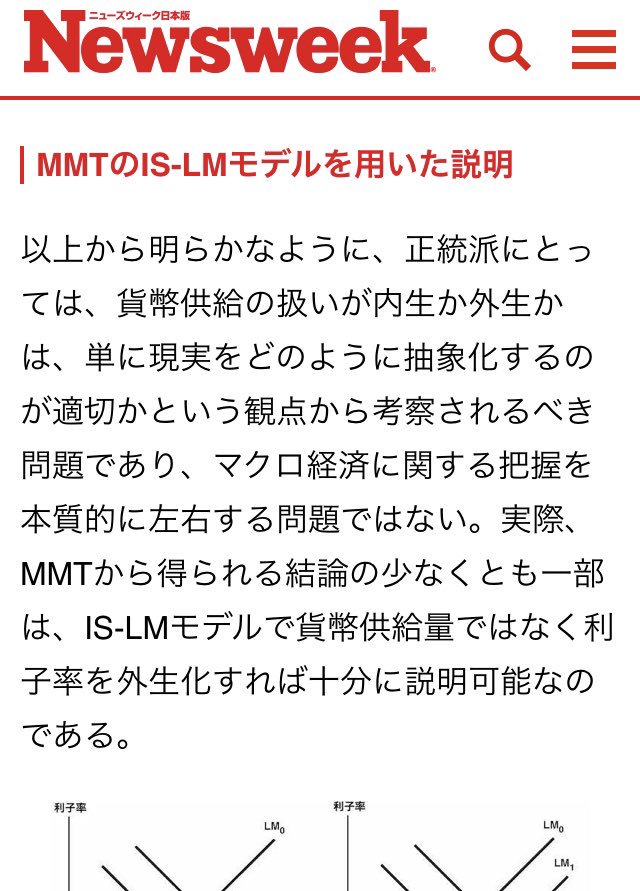

望月慎(望月夜)

@motidukinoyoru

この点、つまり貨幣量ではなく利子率にフォーカスせよ、という部分は、例えばAWニュース出演回 twitter.com/motidukinoyoru… などで「最低でも、IS-LMではなくIS-MPで論じよ!」と私が喝破したところに実は通じます。 金融政策の利子率への"還元"は、貨幣外生説の罠を避けることに繋がるのです。 pic.twitter.com/OSe342R2aL

2019-08-16 21:48:05

望月慎(望月夜)

@motidukinoyoru

AWニュース出演回 youtube.com/watch?v=Ug9TpX… のコメント欄の方に、各時間ごとに出てきた話題を◯:◯◯:◯◯という形でまとめてコメントしました。 Youtubeコメントの機能のおかげで、時間をクリックすると該当部分に動画時間がジャンプするようになっています。 是非ご活用ください。

2019-08-06 23:10:14 拡大

望月慎(望月夜)

@motidukinoyoru

拡大

望月慎(望月夜)

@motidukinoyoru

とはいえ、拙記事「貨幣外生説の罠」 ameblo.jp/nakedcds/entry… で忠告したように、金融政策の利子率への還元を認めた場合は、貨幣量操作の効果(例えば『中央銀行が将来の貨幣量を増やすことでインフレ期待を起こす』など)は全く起き得ないことには注意しなくてはなりません。 twitter.com/motidukinoyoru…

2019-08-16 21:52:52

望月慎(望月夜)

@motidukinoyoru

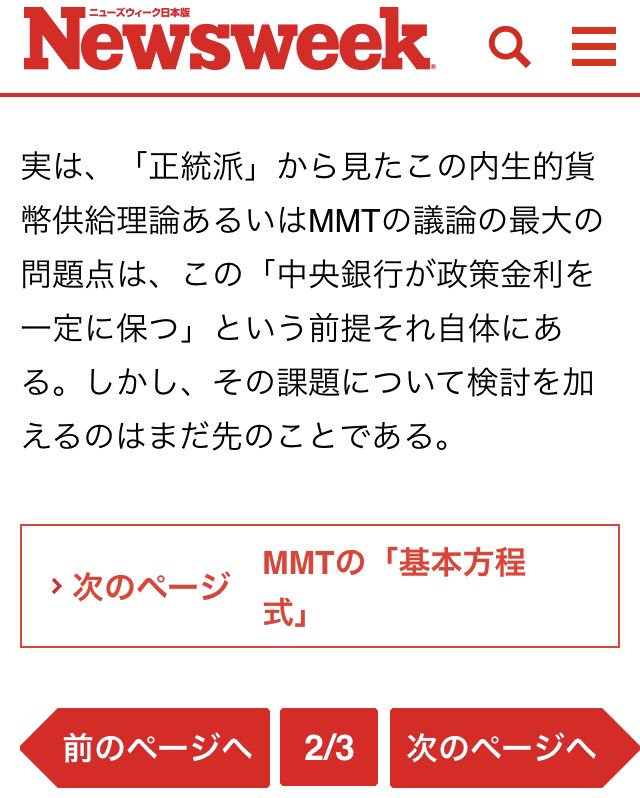

続いて、 MMT(現代貨幣理論)の批判的検討(3)─中央銀行無能論とその批判の系譜 | 野口旭 | コラム | ニューズウィーク日本版 オフィシャル newsweekjapan.jp/noguchi/2019/0… のレビューに移ろう。 前置きしておくと、ここで野口旭氏が俎上に挙げている論点は極めて複雑で込み入っている。

2019-08-17 18:04:49

望月慎(望月夜)

@motidukinoyoru

まずはこの点。 ここで野口旭氏はヴィクセル的累積過程とそれによる不均衡を主張するわけですが、これ自体が色々謎めいているように見受けられます。 というのも、ある時点での(予想)成長率が市中金利を上回っている場合に、それがバランスせずに増幅すると想定するのはかなり不合理だからです。 pic.twitter.com/uRR3R0Sl2w

2019-08-17 18:08:18 拡大

拡大

拡大

望月慎(望月夜)

@motidukinoyoru

拡大

望月慎(望月夜)

@motidukinoyoru

例えば、ある時点で予想成長率>金利であったとして、それが投資を加速させ、資源逼迫によるコスト上昇を齎すなら、それに伴って予想成長率は低下し、金利とバランスする。 あるいは、金利以上の成長率の投資案件が完全に"消化"される場合は、投資拡大はそこで頭打ちになる。 twitter.com/motidukinoyoru…

2019-08-17 18:17:25

望月慎(望月夜)

@motidukinoyoru

以上に述べたように、野口旭氏の言うヴィクセル的累積過程は、ある金利への設定に対して、成長率が固定的であるという妥当性に乏しい前提を元に論じられている。 野口旭氏の以降の議論はこの誤謬含みの前提を所与に進んでしまっている。 twitter.com/motidukinoyoru…

2019-08-17 18:20:28

望月慎(望月夜)

@motidukinoyoru

また、上記に加えて、内生的貨幣供給(信用貨幣の無からの創造)が生じる経済においては、AWニュース出演回でも指摘したように、収益率ないし(名目)成長率は決して一意には定まらない。 その点でも、ある成長率や収益率を所与とするような議論の仕方に強い違和感があります。 twitter.com/motidukinoyoru…

2019-08-17 18:24:15

望月慎(望月夜)

@motidukinoyoru

次に真正手形主義と日銀理論に関する部分。 既に批判したように、一時的に利子率が(名目)収益率より低い水準に留まるとして、それがバランスせずに増幅していくと考えるのは不合理です。 この点では、イングランド銀行および日本銀行の方が主張として妥当であって、 pic.twitter.com/7PtJyN8gER

2019-08-17 18:31:17 拡大

拡大

拡大

拡大

拡大

拡大

拡大

望月慎(望月夜)

@motidukinoyoru

拡大

望月慎(望月夜)

@motidukinoyoru

実体経済の方に、インフレを加速させてまでも内生的貨幣供給が拡大せざるを得ない要因(例えば、財政支出の大幅拡大や、コストプッシュインフレの転嫁など)があることが第一なのであって、利子率(のみ)に注目するのはしばしば見当違いとなってしまいます。 twitter.com/motidukinoyoru…

2019-08-17 18:33:51

望月慎(望月夜)

@motidukinoyoru

もちろん、中央銀行は決済安定化を司る機関ですから、例えばベースマネー供給をわざと絞れば、金融起点の不況を人為的に作り、有効需要を毀損させるようなことは出来ます。 そうした政策のもとでは、政策金利、利子率は"結果として"、"パラレルに"上昇しはするでしょう。 twitter.com/motidukinoyoru…

2019-08-17 18:37:34

望月慎(望月夜)

@motidukinoyoru

しかしながら、そのような政策が特別に好ましいと考えるのは難しい。 例えば、非MMTerのスティグリッツでさえ、コストプッシュインフレに機械的に金融引き締めを行うような途上国型のインフレターゲティングを批判 blog.goo.ne.jp/kkt_2008/e/d92… しています。 twitter.com/motidukinoyoru…

2019-08-17 18:43:11

望月慎(望月夜)

@motidukinoyoru

既に整理したように、低い利子率それ自体がインフレを累積的に増幅するというようなことは起きないわけですから、インフレに対しては、金融政策によって回りくどく叩くのではなく、財政調達規模を見直すとか、コスト上昇の原因にアプローチする、などが求められるわけです。 twitter.com/motidukinoyoru…

2019-08-17 18:53:23

望月慎(望月夜)

@motidukinoyoru

穿った見方をすれば、金融政策(金利政策)でマクロ経済コントロールをしようとする考えは、財政構造や実物資源問題などにフタをして目を逸らそうとする意図すら垣間見えるように思えます。 twitter.com/motidukinoyoru…

2019-08-17 22:44:55

望月慎(望月夜)

@motidukinoyoru

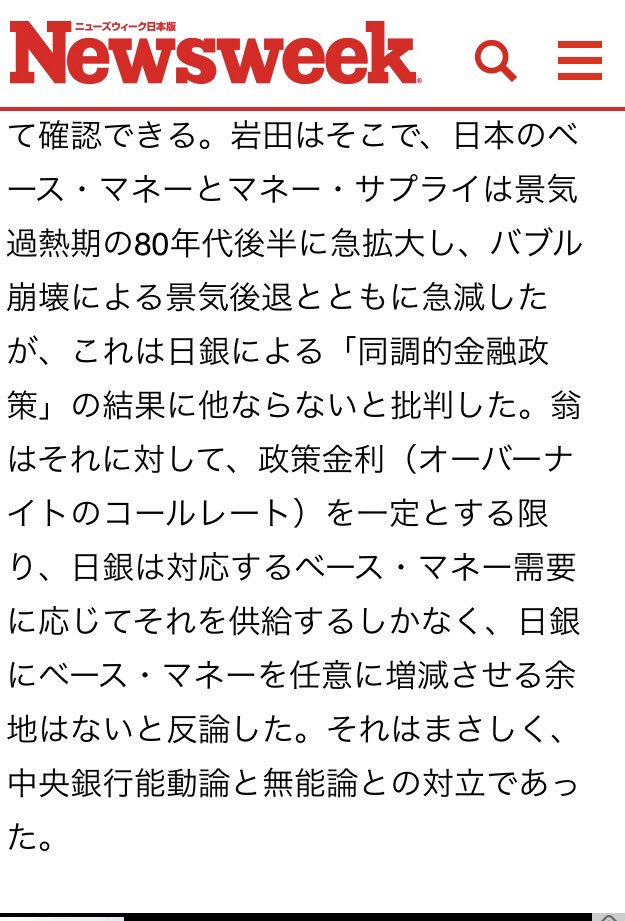

この部分で野口旭氏は、MMT(er)と所謂日銀理論は地続きだと論じているわけですが、これは全く正しい。 そして、非MMTerは金利政策の効果を過大評価している。 togetter.com/li/1379143 などで論じたように、金利政策の効果は不確実かつ不安定ですし、 pic.twitter.com/7pJLBKs8QK

2019-08-18 06:16:35 拡大

拡大

拡大

拡大

拡大

拡大

拡大

拡大