ローレンス・サマーズ「今後の経済で金融政策がマクロ経済安定化の第一手段となるかは疑わしい」

-

motidukinoyoru

- 3989

- 39

- 6

- 8

-

- いいね!8

Lawrence H. Summers

@LHSummers

But the level of demand is also influenced by structural policies: e.g. pay-as-you-go social security, higher retirement ages, improved social insurance, support for private infrastructure investment, redistribution from the high-saving rich to the liquidity-constrained poor. 26/

2019-08-22 19:55:38

Lawrence H. Summers

@LHSummers

The high inflation and high interest rates of the 1970s generated a revolution in macroeconomic thinking, policy and institutions. The low inflation, low interest rates and stagnation of the last decade has been longer and more serious and deserves at least an equal response. 27/

2019-08-22 19:55:39

Lawrence H. Summers

@LHSummers

We hope this will come out of Jackson Hole’s focus on “Challenges for Monetary Policy” - but we are not holding our breath. 28/

2019-08-22 19:55:39

望月慎(望月夜)

@motidukinoyoru

大変今更ながら、ローレンス・サマーズの以下の一連のツイートスレッドを邦訳いたしました。 あくまで試訳であり、文意を完璧に保証するものではないことはあらかじめご了承ください。 一応留保しておきますが、ツイートに添付する画像は、サマーズの元ツイートのものです。 twitter.com/LHSummers/stat…

2019-09-22 21:28:48

Lawrence H. Summers

@LHSummers

Coming into Jackson Hole, economists are grappling with a major issue: Can central banking as we know it be the primary tool of macroeconomic stabilization in the industrial world over the next decade? In my forthcoming paper w/ @annastansbury, we argue that this is in doubt. 1/

2019-08-22 19:51:43

望月慎(望月夜)

@motidukinoyoru

ジャクソンホールにおいて、経済学者はある主要な問題に取り組んでいる:中央銀行は、我々が知っているような、今後10年間の産業界におけるマクロ経済安定化の第一手段になり得るだろうか? 後に発表するAnna Stansburyとの共著論文では、この問いに疑問符を付ける。 1 /

2019-09-22 21:30:04

望月慎(望月夜)

@motidukinoyoru

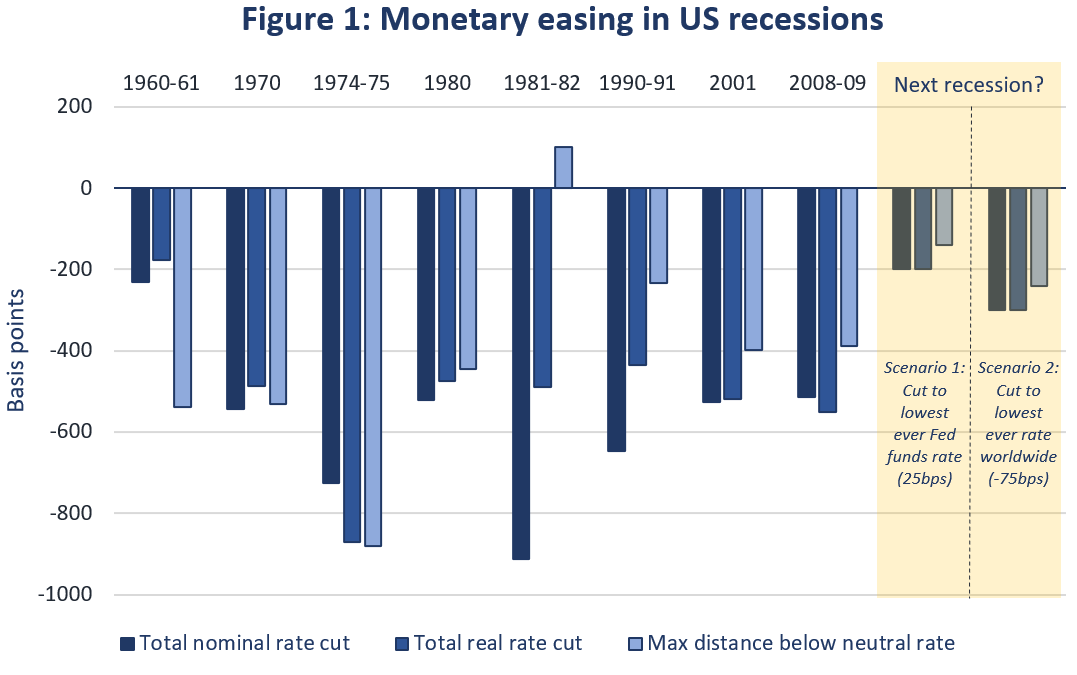

金利引き下げの余地はもうほぼない。 1970年代以降の全ての米国の不況では連邦資金レートが500bpsを超えてカットされた。ほとんどのケースで実質レートは中立レートを400bps以上も下回った。今、最大限実行可能なカットは200〜300bpsで、実質レートは中立レートを150〜250bpsしか下回っていない。 2 / pic.twitter.com/8jd6kkls4h

2019-09-22 21:32:10 拡大

望月慎(望月夜)

@motidukinoyoru

拡大

望月慎(望月夜)

@motidukinoyoru

QEとフォワードガイダンスは、かなりの規模で試されている。 私たちはQE以降、フォワードガイダンス以降の世界に住んでいる。 あちこちで副詞を変更したり、記者会見のタイミングや予測を提示方法を変更したりといったことが為されているが、そのようなことが重要であるとは到底思えない。 4 /

2019-09-22 21:34:11

望月慎(望月夜)

@motidukinoyoru

我々は大抵の場合はジャネット・イエレンに同意するのだが、2016年のジャクソンホールでのスピーチの時点での、そして現在の10年物金利150bpの世界においては、既存の金融政策手段に対する彼女の楽観的な見方は間違っていると確信していた。 5 / federalreserve.gov/newsevents/spe… washingtonpost.com/news/wonk/wp/2…

2019-09-22 21:36:01

望月慎(望月夜)

@motidukinoyoru

ブラックホールの金融経済学 − 金利がゼロに張り付き、まるで脱出の見込みがない状態 − は今やヨーロッパと日本では市場から確信的に予想されている。そこでは1世代に渡って実質的にゼロまたはマイナスの利回りとなっている。アメリカはそれらからわずか1不況分程しか離れていない。 6 /

2019-09-22 21:36:42

望月慎(望月夜)

@motidukinoyoru

あらゆる産業界において、失業率の急激な上昇のリスクは、インフレ率の急激な上昇のリスクよりも大きいように思われる(インフレの市場予想は明確に2%の目標を下回っている)。 7/

2019-09-22 21:37:32

望月慎(望月夜)

@motidukinoyoru

世界中の経済学の学生に公理として教えられた一つのことは、金融当局が長期にわたって金融政策を通じて望んだインフレを生み出すことができるということだった。 この命題は、今や極めて疑わしい。 8 /

2019-09-22 21:37:52

望月慎(望月夜)

@motidukinoyoru

多くの人は、アルビン・ハンセンの長期停滞論が、現実によって誤謬だと証明されたと信じ込んでいる。 実際には逆で、世界を不況から解放するのにWW2を要したという事実は、彼の主張の正しさを証明するものだ。 軍備増強がなければ、流動性トラップによるデフレのシナリオは持続していたであろう。 9 /

2019-09-22 21:39:00

望月慎(望月夜)

@motidukinoyoru

こうした事態をブラックホール問題、長期停滞、または日本化と呼ぼう。 この一連の問題は、各国の中央銀行が懸念すべきものである。 10 /

2019-09-22 21:39:58

望月慎(望月夜)

@motidukinoyoru

ポストケインジアンの経済学者が長らく重視してきた上、最近Palleyが強調したような、”経済変動における特定の摩擦の役割は、総需要のより根本的な欠如に比べれば、強調に値しない”という考えに、我々も同意するようになった。 11 / elgaronline.com/view/journals/…

2019-09-22 21:41:12

望月慎(望月夜)

@motidukinoyoru

我々の次の論文では、現在コンセンサスとなっているような、中立金利の低下、インフレ率の低下、名目金利の実効的な下限という観点ばかりを注視するような見方に対し、我々が直面している苦境の過小評価に繋がりうると論じている。長期停滞は、もっと深刻な問題なのだ。 12 /

2019-09-22 21:42:31

望月慎(望月夜)

@motidukinoyoru

非常に低い金利にも関わらず低いままの名目GDP成長率は、単に中立金利が大幅に低下した証拠として解釈されているが、それだけに止まらない意義がある。 13 /

2019-09-22 21:43:04

望月慎(望月夜)

@motidukinoyoru

我々は、少なくとも、総需要に対する金利の影響が急激に低下してきたことも、金利が低下するにつれてマージナルな影響力が減少することも、同様に尤もらしいと考えている。 14 /

2019-09-22 21:43:39

望月慎(望月夜)

@motidukinoyoru

場合によっては、金利の引き下げが総需要を削減する可能性もある: 目標貯蓄行動、金融仲介者に対するリバーサルレート効果、不可逆的な投資に対する選択効果、及び財政赤字の低金利による算術的効果のためだ。 15 /

2019-09-22 21:44:51

望月慎(望月夜)

@motidukinoyoru

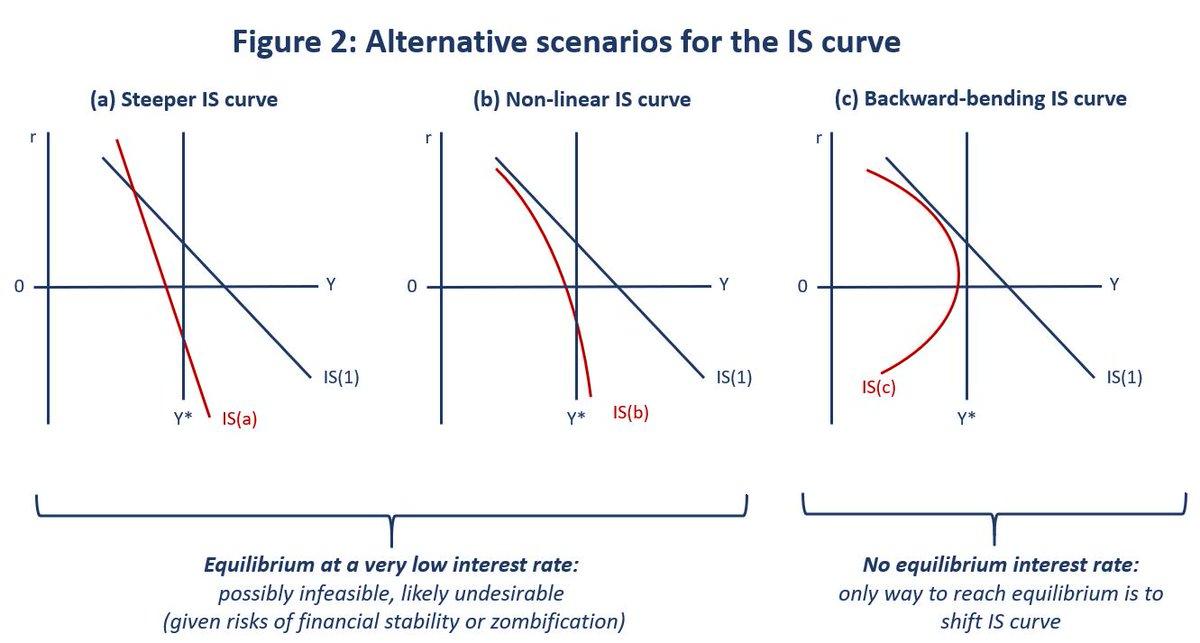

上記のことは、教科書的なマクロ経済学の図解を用いると、非常に急峻なIS曲線、あるいは非線形のIS曲線、はてまた後方に曲がるIS曲線として描写することが出来る。 16 / pic.twitter.com/hrkj6kPxVQ

2019-09-22 21:46:27 拡大

望月慎(望月夜)

@motidukinoyoru

拡大

望月慎(望月夜)

@motidukinoyoru

マクロ経済の安定化の中心的な問題が中立実質金利の低下であると考える場合(これは「オールド・ニューケインジアン」経済学と呼べるかもしれない)は、金利を十分低くすることができれば、金融政策は完全雇用を達成できるということになる。 17 /

2019-09-22 21:47:07

望月慎(望月夜)

@motidukinoyoru

これとは対照的に、長期停滞の観点で我々は「ニュー・オールドケインジアン」経済学と呼ばれ得るものを概説した。 そこでは、金利引き下げは、たとえ有効であっても、総需要に対して僅かな刺激効果しか持たず、最悪の場合は逆効果になる。 18 /

2019-09-22 21:47:28

望月慎(望月夜)

@motidukinoyoru

さらに、以下に示す様々な理由から、金利を下げることで将来的な経済パフォーマンスの低下を齎す可能性がある。 19 /

2019-09-22 21:47:40

望月慎(望月夜)

@motidukinoyoru

第一に、金融不安定性だ。 かの金融危機は、2001年の景気後退以降の需要維持のための努力によって引き起こされたバブルと過剰なレバレッジにルーツがあった。 日本の1980年代後半のバブルは、1987年の株式市場の暴落以降の低金利と緊縮的財政環境にルーツがあった。 20 /

2019-09-22 21:48:20

望月慎(望月夜)

@motidukinoyoru

第二に、企業のゾンビ化のリスクがある。 債務返済に直面していない企業は、テストを受ける必要がない学生のようなものだ。 彼らは無頓着に、そして最終的にはうまくいかないまま漂流することができる。 さらに、低金利は独占力の増大とダイナミズムの低下を齎らし得る。 21 /

2019-09-22 21:48:44