-

- いいね!0

番組視聴前

Totemo512

@Totemo512

Totemo512

@Totemo512

1.私は見れなかったのですが、討論だけで決めるのは危ういですよ‥過去の金融緩和・量的緩和では、データーではそのお金のほとんどは国債と、キャリートレードで海外へ…RT @t_ishin …討論見てたら、合理的な人なら誰だって高橋さん支持… @euroseller @ikedanob

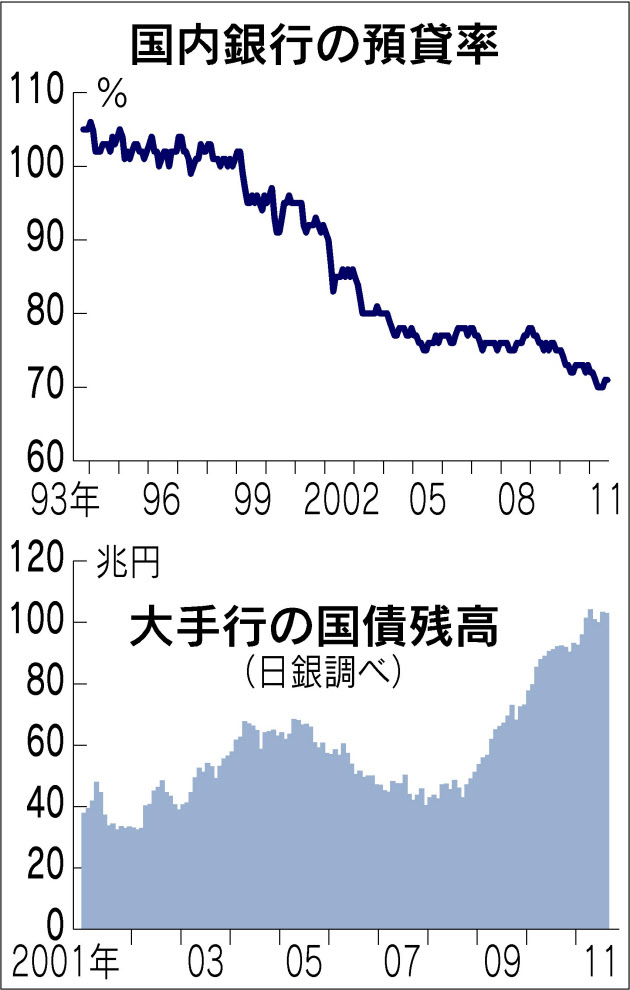

2012-11-23 00:28:11点検・銀行決算(中)止まらぬ貸し出し不振 国債流入、残高100兆円に

http://ratio.sakura.ne.jp/archives/2011/11/20220707/

「Internet Zone::WordPressでBlog生活」さんより孫引き

(前略)

預金が本業の貸出金に回った割合をみる「預貸率」は9月末で大手行合計で70%足らず。日銀の統計でみると、1990年代後半までは国内銀行の預貸率はほぼ100%だった。しかし2000年代に入ると企業の財務リストラが加速し、銀行の預金と貸出金のギャップが広がった。貸出金に回らない30%の預金はどこに行ったのか。これが国債に流れている。

銀行にとって国債は「貸し出し不振を補う打ち出の小づち」(メガバンク幹部)。銀行による国債の保有残高は過去最大規模に積み上がっている。日銀の調査では、信託銀行を除いた大手銀行の国債保有残高は8月時点で約102兆円。1年前から10兆円増えた。

(後略)

http://ratio.sakura.ne.jp/uploads/2011/11/20111118nikkei.jpg

(日本経済新聞11/11/18)

キャリー取引の大規模な巻き戻し、可能性低いとの声

http://jp.reuters.com/article/topNews/idJPJAPAN-26399720070612

(前略)

キャリー取引の残高については、さまざまな試算が出ているが、経済協力開発機構(OECD)はこのほどまとめた報告書で、2006年6月時点のデリバティブ市場の円キャリー取引残高が、想定元本ベースで4兆ドル、スイスフランキャリー取引が1兆ドルとの推定をまとめた。

(後略)

(ロイター通信07/6/12)

Totemo512

@Totemo512

2.本質は構造改革なので、そこを中心に据えないと、対処療法(金融緩和=輸血)の議論に巻き込まれて構造改革(病巣の、健康な器官(そこで働く人)からの除去手術)に手がつけられなくなりますよ、話の重点が逆。RT @t_ishin @euroseller @ikedanob:

2012-11-23 00:28:30

Totemo512

@Totemo512

見てないんですが、橋下さん@t_ishin が「高橋さんに完敗」って言うほど池田さんが酷かったんですか?自分で統計の数字をちまちま見ていけば分かると思うんですが、まぁトリクルダウンに親近感があると信じちゃうんでしょうか‥改革して下から湧き上がる経済は維新では無理かもしれませんね‥

2012-11-23 00:43:38

Totemo512

@Totemo512

1.お金の流し方は私なんかとは対極にあると思うので聞かなくてもいいかもですが、改革の優先順位を一番上にしておかないと…RT @t_ishin 金融緩和・企業減税・必要な財政出動、そして徹底した競争政策。これらを合わせて…成長戦略。金融緩和論の是非だけを議論しても仕方がない。…

2012-11-23 01:05:04

Totemo512

@Totemo512

2.…例えば今回の金融緩和や改憲などで、既存の勢力(官僚・既得権益)に足元をすくわれると思います。まず改革、その痛みを緩める為の(私はもうじゃぶじゃぶ輸血してるので効果はほぼ無いと思いますが、やりたければ)金融緩和(≒輸血)と考えて欲しいと思っています‥RT @t_ishin

2012-11-23 01:05:23番組視聴後

ようやく世界標準の政策を採った日本銀行 量的緩和は物価・景気にこうやって効く 高橋洋一の俗論を撃つ!10/11/11

http://diamond.jp/articles/-/10042

(前略)

リーマンショック以前は、量的緩和の例は日本しかなかった。そのときも半年程度のラグがあって、予想インフレ率は高くなった。当時、筆者は竹中平蔵経済財政担当大臣の補佐官をしていたので、その分析結果を渡し、それは福井俊彦日銀総裁にも伝わっていた。もっとも、今では、日本だけでなく各国に実例がある。それを示したのが図1である。

各国ともに、中央銀行のバランスシートの拡大に応じて、予想インフレ率が高くなっている。そうなると、名目金利が一定に維持されていると、実質金利(=名目金利-予想インフレ率)が低下する。名目金利はゼロ以下に下げられないが、実質金利はマイナスにもできる。

http://diamond.jp/mwimgs/3/1/550/img_3184dc86ac29c8c8acace43117c8354830273.gif

http://diamond.jp/mwimgs/4/3/550/img_43f668a9b13c96275e1a543e8bd862db35351.gif

経済苦境からの脱出にあたり、マイナスの実質金利は有力な手段だ。マイナス実質金利は、理論的には現金課税などによっても実現できるが、実務上の観点からいえば、予想インフレ率を高めるほうがより簡単だ。

日本では、実質金利を下げると設備投資が増える(図3)。今の長期実質金利は2%程度であるが、予想インフレ率を高めて長期実質金利をマイナス1%程度でできれば、10数兆円程度の設備投資増になる。こうした設備投資増は将来の成長率を高めるのにも有効である。

http://diamond.jp/mwimgs/3/6/550/img_36bf063d8afc2106996b200f6a285be719585.gif

日銀はインフレ予想を起こせるか 池田信夫blog part2 12/11/23

http://ikedanobuo.livedoor.biz/archives/51826080.html

(前略)

相違点(高橋氏の主張)は

マネタリーベースが増えれば、マネーストックが増えなくてもインフレ予想が起こる

為替もマネタリーベースで動く。マネーストックはどうでもいい

金利が上昇しても、銀行はALMで管理しているので大丈夫

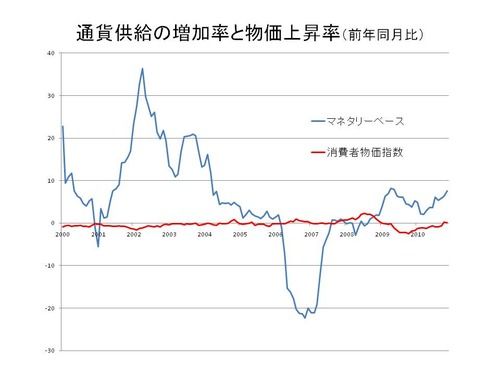

これは彼独自の「非伝統的金融理論」で、学問的な根拠がまったくない。私は次の図を見せて「マネタリーベースと物価にはまったく相関がない」と言ったのだが、彼は「インフレ予想には影響がある」というので、私が「インフレ予想が上がって現実にはインフレにならなかったのなら、市場をミスリードしただけだ」と言い、田原さんも「予想が変わってもデフレは直ってないじゃないか」と追及したが、高橋氏は「ラグがある」といった曖昧な答えに終始した。

http://livedoor.blogimg.jp/ikeda_nobuo/imgs/4/c/4cf5847b.jpg

(後略)

Totemo512

@Totemo512

Totemo512

@Totemo512

1.池田さんと高橋さんの討論見ました。検討して欲しいのですが、本当に小泉政権の時、「インフレ予想」で経常利益(法人税)が上がったのか?これはキャリートレードなどによって円が流出、円安+米国等の好景気(金融バブル)で輸出産業が儲かったからでは? @t_ishin @ikedanob

2012-11-23 03:48:04

Totemo512

@Totemo512

2.理由は、小泉政権時、経常利益は上がっても、逆に雇用者報酬は下がりhttp://t.co/GLZWPniP 給与も下がりました。 http://t.co/v8IBOOcN つまりこれは、輸出企業に利益は行ったが、多くの国民には還元されなかった@t_ishin @ikedanob

2012-11-23 03:48:26日本経済は失速した(『週刊東洋経済』2005年1月8日増大号)

http://www.suzuki.org/japanese/ronbun/right_mag20050108.html

(前略)

成長失速の第2の理由は、輸出が引き金となって国内需要の自律的回復に点火する因果の鎖が切れていることだ。輸出増加が刺激となって始った回復であっても、それが輸出関連企業の雇用・賃金の回復を通じて勤労者の所得を回復させ、個人消費や住宅投資などの国内需要を回復させれば、輸出鈍化後も回復は続く。国内需要関連企業の雇用・賃金が回復し、それが更に勤労者所得を増やして自分自身に対する需要を増やすからだ。輸出関連に偏っていた設備投資も、次第に内需関連に広がっていく。こうなれば、内需主導型の景気好循環であり、輸出が鈍っても自律的な成長が続く。

しかし今回は、この景気好循環の環が切れている。輸出リード型の今回回復が、輸出が鈍化したとたんに失速したのはそのためである。

企業は増益、家計は減収

図1の経常利益(全産業)と雇用者報酬のグラフを見ると、前々回と前回の回復期には両者が同じサイクル(正の相関)を描いているが、01/Ⅳ以降、経常利益は増加傾向に転じ、雇用者報酬は減少傾向を続けている(負の相関)。

http://www.suzuki.org/japanese/ronbun/image/0108_2.gif

(後略)