-

Minagawa_Aoi

Minagawa_Aoi

- 125770

- 163

- 51

- 103

-

- いいね!103

ご本人のツイート

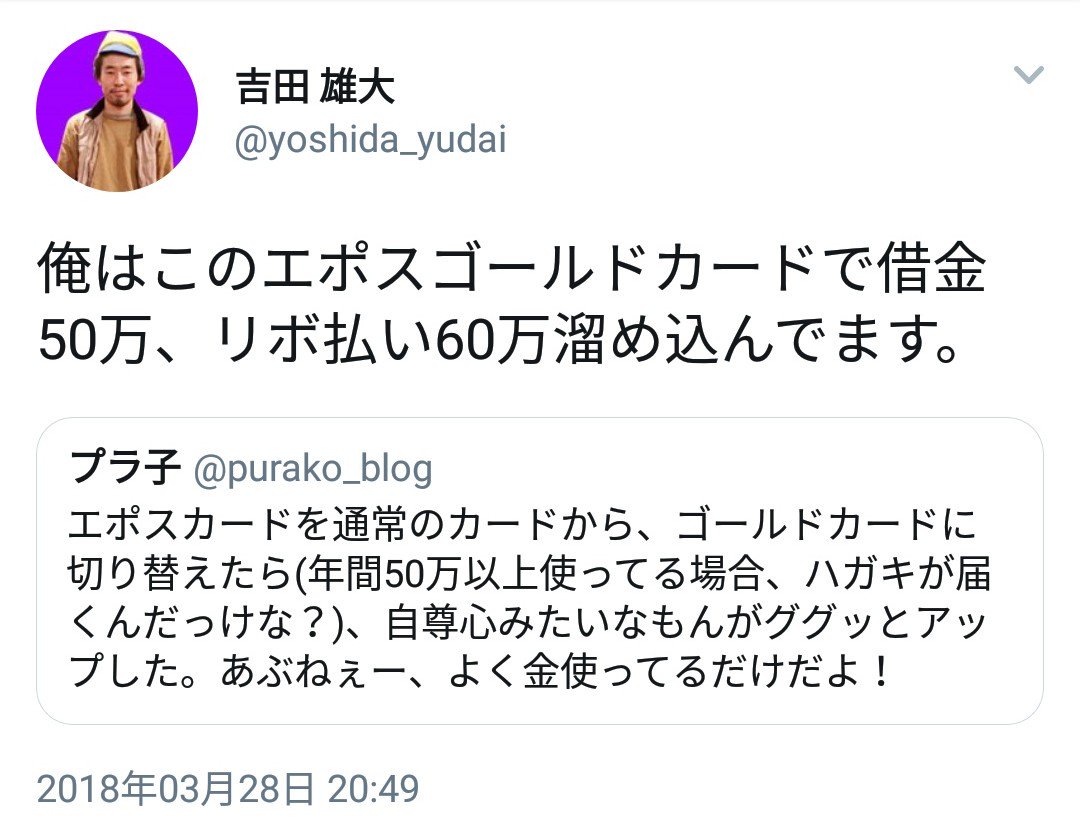

吉田 雄大

@yoshida_yudai

俺はこのエポスゴールドカードで借金50万、リボ払い60万溜め込んでます。 twitter.com/purako_blog/st…

2018-03-28 20:49:21

プラ子

@purako_blog

エポスカードを通常のカードから、ゴールドカードに切り替えたら(年間50万以上使ってる場合、ハガキが届くんだっけな?)、自尊心みたいなもんがググッとアップした。あぶねぇー、よく金使ってるだけだよ!

2018-03-28 20:47:25

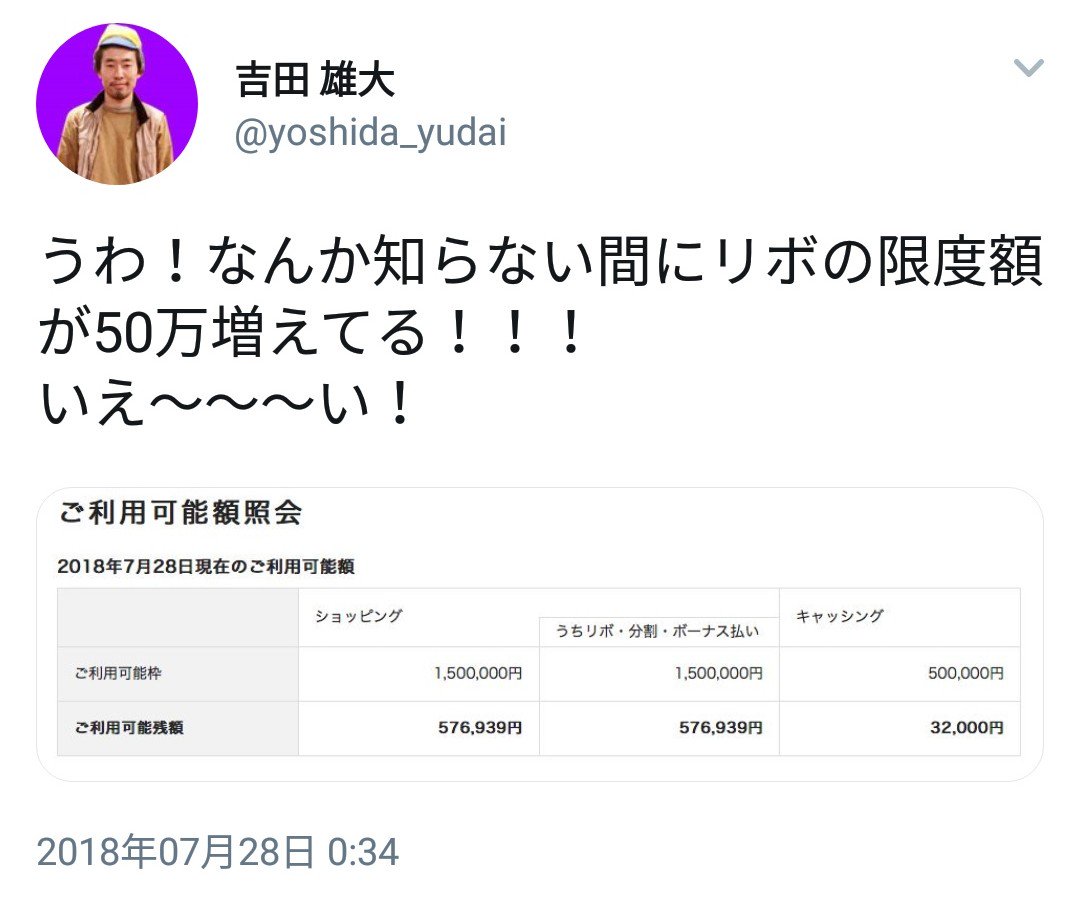

吉田 雄大

@yoshida_yudai

うわ!なんか知らない間にリボの限度額が50万増えてる!!! いえ〜〜〜い! pic.twitter.com/qzuszpzkWj

2018-07-28 00:34:33 拡大

拡大

吉田 雄大

@yoshida_yudai

吉田 雄大

@yoshida_yudai

返しきること前提で考えると頭痛くなりますが、 返すつもりはない、自己破産するつもりもない、のらりくらりと行きながら徐々に限度額を上げていく。これほど楽な生活はない。これが地獄に感じるなら、まずあなたの潔癖症を治すべき。 ってことを学校で教えるべきだな。 twitter.com/ironicinnocenc…

2018-11-07 10:19:01

whitepalace

@ironicinnocence

これ、本当に高校生あたり、大学生になる前に教えるべきだよ。どんどん子供減っていく時代にこういうのがゴロゴロ増えるんだから。 twitter.com/yoshida_yudai/…

2018-11-07 10:12:47

吉田 雄大

@yoshida_yudai

リボに興味がないのは少しズレてますね。むしろみんなリボにしか興味がない。 例えば給料日前にお金がなくて節約することと、リボの手数料分節約することは同じで何も不安な事はないのに、なぜか「リボ怖ぇ〜」ってなっちゃってるんですよ。 twitter.com/odaibrucke/sta…

2018-11-08 08:06:29

BRÜCKE

@odaibrucke

@d_hoshida @yoshida_yudai 世の中の道徳?において多数派に立てるだろう当たり前のことを言ってるだけなので、自己保身的というか自己承認的というか、そもそもリボ払いのトピック自体には興味がなくてクソリプで徳を積んでるんだと思います。

2018-11-08 07:11:43計算してみた

おけら@臆トレManager4545

@okera1127

【16円返済マンまとめ】 ①全ての支払いをリボ払いに集約し始める ②その結果、エポスゴールドカードにランクアップする ③『リボの限度額が増えたよ』『やったね!ゆうちゃん!』 ④リボ残高が140万円&実質年率15%で1%に相当する15000円しか支払っていないため、残高が全く減らないリボ地獄に到達😇 pic.twitter.com/aU9NPwqXe3

2018-11-06 22:09:06 拡大

拡大

拡大

拡大

拡大

拡大

拡大

おけら@臆トレManager4545

@okera1127

拡大

おけら@臆トレManager4545

@okera1127

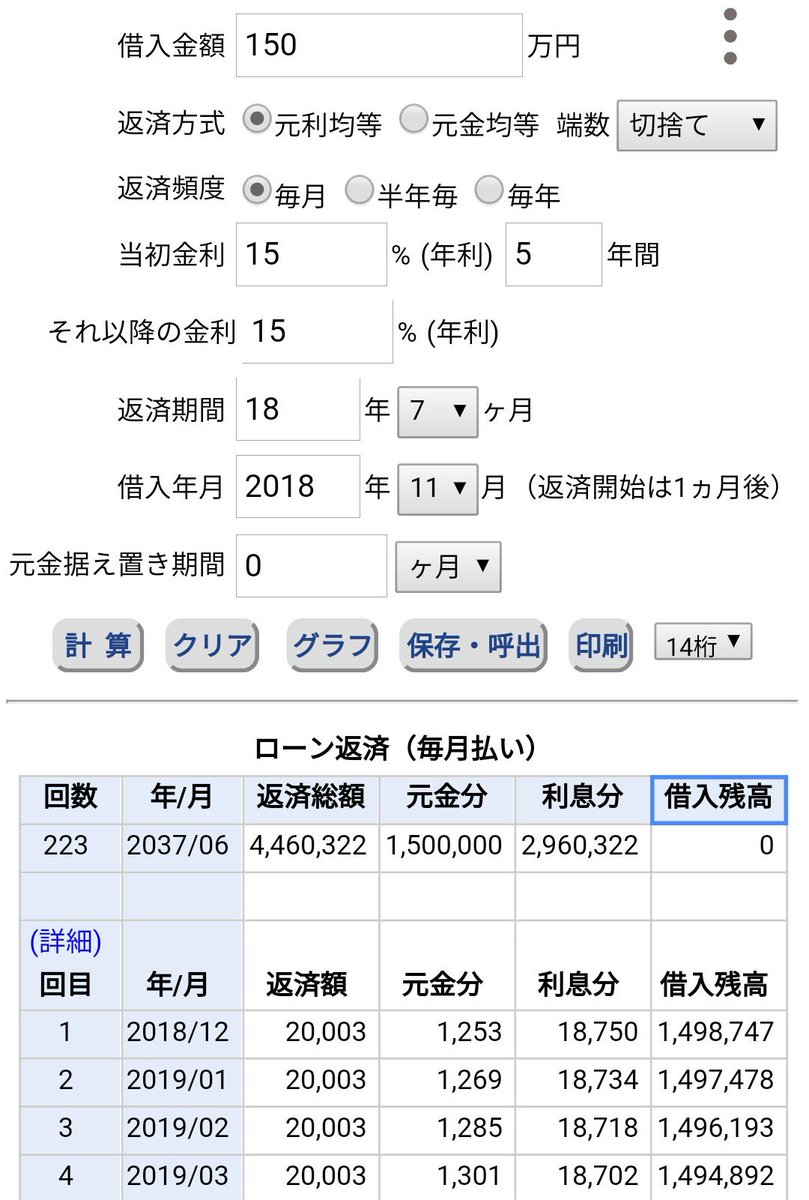

彡(゚)(゚)『なお毎月の返済金額をあと5000円増やして20000円/月にすれば、【18年7ヶ月】の刑期でリボ地獄から脱出できる模様(ニッコリ』 pic.twitter.com/QuVzUruYYX

2018-11-07 12:28:47 拡大

プロ奢ラレヤー🍣

@taichinakaj

拡大

プロ奢ラレヤー🍣

@taichinakaj

「リボ払い月16円返済マン」ですが、簡単に計算してみたところ、完済までにかかる年数は「7469年」であり、実質「リボ払い月16円返済マン」の抱える総返済額は「約11億6000万」でした。これは「1050年地下行き」を宣告された一条より圧倒的に重い処罰です。事実は小説よりも奇なり。 pic.twitter.com/E21qb7YVjI

2018-11-08 17:06:46 拡大

拡大

拡大

拡大

拡大

0066ff

@09f_06f

拡大

0066ff

@09f_06f

クレジットカードのリボ払いは支払いがいつ終わるのかわかりにくく、結果として利息を多く支払うことになるので、おすすめしない。特に元利定額方式といって、元金の返済額と利息額の合計が毎月一定の方式だと、借入残高が多いときは元金があまり返済できず、完済に時間がかかる。

2018-11-08 20:04:27

0066ff

@09f_06f

かなり単純化して話をするが、年利15%のリボ払いで、元利定額方式で毎月1万円の支払いとする。毎月の利率は約1.25%(厳密には日割りなので誤差あり)だから、残高が80万円あると利息が毎月ほぼ1万円となり、元金の返済がほとんどできず詰んでしまう。

2018-11-08 21:31:04

0066ff

@09f_06f

このように理論上返済が詰むような借入残高を、自分の最大体力のように捉えると良いかも。そして借金はダメージ。さっきのケースなら、最大体力は80万円なので、借金が20万円だと体力は残り75%、40万円だと残り50%、60万円だと残り25%ということになる。

2018-11-08 21:31:05

0066ff

@09f_06f

毎月体力は返済で回復して、体力の全快が支払い完了を意味する。ここで、体力の回復の仕方がくせもので、毎月の回復量は、その時点での残り体力にほぼ比例する。残高(ダメージ)が少ない方が、毎月の支払いをより多く元金の返済に充てられるから。支払いが進むと、体力の回復は速くなる。

2018-11-08 21:31:05

0066ff

@09f_06f

別の言い方をすると、残り体力が毎月ほぼ一定の倍率で増大するということ。だから、残り体力が50%の状態から全快に要する期間を基準にすると、残り体力が25%の状態からは2倍、残り体力が12.5%の状態からなら3倍の期間が、体力の全快にかかってしまう。

2018-11-08 21:31:05

0066ff

@09f_06f

さっきの例だと、大雑把に計算して、 ・残高40万円(残り体力50%)の場合、返済期間は56ヶ月 ・残高60万円(残り体力25%)の場合、返済期間は112ヶ月(2倍) ・残高70万円(残り体力12.5%)の場合、返済期間は168ヶ月(3倍) ・残高75万円(残り体力6.25%)の場合、返済期間は224ヶ月(4倍) となる。

2018-11-08 21:31:06

0066ff

@09f_06f

元利定額なので返済期間と支払額は比例。この例では月1万円支払いだから、 ・残高40万円なら、支払額56万円(うち利息16万円) ・残高60万円なら、支払額112万円(うち利息52万円) ・残高70万円なら、支払額168万円(うち利息98万円) ・残高75万円なら、支払額224万円(うち利息149万円) となる。

2018-11-08 21:31:06

0066ff

@09f_06f

要は借入残高が最大体力に近づくと、返済期間や利息は、残高に比べてはるかに急速に増えてしまう。だから返済地獄を避けるには、借入残高を最大体力に比して十分低い割合に抑えておく必要がある。上の例の残高40万円(残り体力50%)のケースでもけっこうひどいので、意外と返済地獄は近い。

2018-11-08 21:31:06

0066ff

@09f_06f

もちろん限度額の設定により、最大体力ギリギリまで借りることは、規約上不可能な場合もある。しかし、この例でも分かるように、最大体力の半分の借り入れでも十分危険なので、限度額の設定を過信してはならない。

2018-11-08 21:31:06

0066ff

@09f_06f

というわけで、リボ払いの元利定額方式は、可能な限り使わないことをおすすめする。知らぬ間にそういう契約になっている可能性もあるので、クレジットカードの詳細をよく確かめること。

2018-11-08 21:31:07