-

- いいね!0

heuko_taxhavenized

@heukocpa

heuko_taxhavenized

@heukocpa

対外的な債権・債務には何ら変動はなく、グループ内で新たな債権・債務が発生しているだけ。これで本当にグループ全体の財務態勢が強化されたと言えるのだろうか。節税メリット除いて。

2019-08-27 18:26:17

heuko_taxhavenized

@heukocpa

UMKK(ユニバーサルミュージック株式会社)の元々の株主だった蘭UMTCでは多額のキャピタルゲインが発生しているはずたけど、オランダは資本参加免税、日本は旧日蘭租税条約で免税、米国CFCは売主UMTC・買主UMGKともにCTBで税務上同一法人扱いで課税なし、かな。

2019-08-27 18:22:18

heuko_taxhavenized

@heukocpa

次に再編の各ステップ①〜④と、資金の動き(為替については省略)。 pic.twitter.com/KA0dnsiRcy

2019-08-27 18:18:46 拡大

heuko_taxhavenized

@heukocpa

拡大

heuko_taxhavenized

@heukocpa

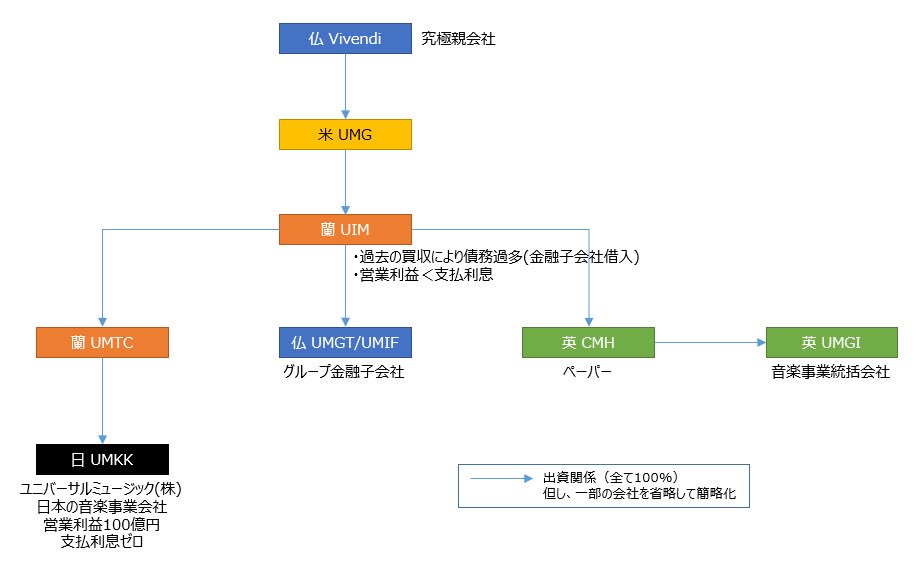

ユニバーサルミュージック事件、資本構成と再編がややこしいので重要部分を図解してみた(いくつかの子会社は省略、一緒に再編した小粒の日本法人も省略)。まずは再編前の資本構成。 pic.twitter.com/9EGy9sagvg

2019-08-27 18:15:43 拡大

heuko_taxhavenized

@heukocpa

拡大

heuko_taxhavenized

@heukocpa

でも、違和感あるのは、グループ全体の負債は変わらないわけで、本当にグループ財務のメリットが(節税効果による信用力向上以外に)あるのか?それに、オランダ法人のデット過大を認めながら、日本法人はデット過大でも不利益なしというのは矛盾してないか?

2019-08-25 21:45:46

heuko_taxhavenized

@heukocpa

改めて一言で地裁判決を纏めると、オランダからのデットプッシュダウンにはグループ財務上のメリットがあり、日本法人にもCMSの安定というメリットが及ぶので、このグループ内借入は経済合理的で、少しでも経済合理性があれば行為計算否認は出来ない、という感じ。

2019-08-25 21:43:10

heuko_taxhavenized

@heukocpa

22. それと、UMKKの円建ての余剰資金のユーロへのスワップコストが嵩んでいたことへの対応というのが事業目的の一つとして何度も出てきていたが、それは、別に配当すりゃいいんでない?という気がする。

2019-08-25 21:12:38

heuko_taxhavenized

@heukocpa

21. 一方、UMGKとの合併後は、いわゆる暖簾相当が会計上、株式消滅差損となり、UMGKは債務超過に(ざっくり資本金等300億円、RE▲800億)。但し地裁は、債務超過にまでするデットプッシュダウンされてもUMGKに不利益はないと認定。

2019-08-25 21:11:37

heuko_taxhavenized

@heukocpa

20. ちなみに、UMKKの株式評価は、ダフ&フェルプスの評価で11144億円。また、営業利益は75億円~100億円程度、純資産300億円、余剰資金300億円といった感じ。ま、この評価の妥当性については争っていませんが。

2019-08-25 21:10:55

heuko_taxhavenized

@heukocpa

19. Vグループからは、日本の税務調査対応として、本国の税務副部長や税務担当・財務担当が来日して調査官へ本件再編の目的を説明している。一方、税務目的示すようなメール等については調査に際しても特に出てきていない模様。

2019-08-25 21:10:22

heuko_taxhavenized

@heukocpa

18. 一方で、オランダ法人間では受取利息と支払利息が別々の法人で認識される形に。これは、オランダでの連結納税で通算されているのかも知れないが、不明。

2019-08-25 21:09:21

heuko_taxhavenized

@heukocpa

17. これが、再編後は合併法人/原告であるUMGKもCTBでパススルーに。結果、借入をUMGKに移転しても、UMGKからオランダ法人への利息は内部取引として消去されるので、米国での税負担の増加なしで再編が可能になったと思われる。

2019-08-25 21:08:38

heuko_taxhavenized

@heukocpa

16. その他の話。米国法人傘下のオランダ法人は米国CFCの対象。一方、オランダ法人傘下の複数のオランダ法人・英国法人等はCTBにより米国ではパススルー扱い(つまり、オランダ法人1社のみ)。一方、日本のUMKKは株式会社なのでパススルーにはできていなかった。

2019-08-25 21:07:55

heuko_taxhavenized

@heukocpa

15. この当り、経済合理性の高低は関係ないという地裁の立場からすると経済合理性ありという結論になるのだと思うが、正直、原告単体としてのメリットはかなり小さいと言わざるを得ない気もする。仮に高裁が経済合理性の程度も問うとした場合、どうなるか。

2019-08-25 21:06:51

heuko_taxhavenized

@heukocpa

14. 一方、多額の負債を押し付けられて合併後の原告は債務超過になっているが、支払利息は営業利益の範囲内であり、また、債権者はVグループだけなので、原告に信用力低下や倒産リスクの不利益は生じないと認定。

2019-08-25 21:06:14

heuko_taxhavenized

@heukocpa

13. 続いて、原告としても、グループのCMSに参加している立場上、グループの財務態勢強化のメリットを原告としても享受することになると認定。それに加え、日本法人の統合等のメリットも原告にはあると。

2019-08-25 21:05:17

heuko_taxhavenized

@heukocpa

12. 実は、負債過多だったオランダ法人自体の負債は再編後も変わらない(仏金融子会社からの借入からUMKKの旧株主である別のオランダ法人からの借入に切り替わっただけ)なのだが、それでもVグループ全体として財務勢強化のメリットがあったことは否定できないと認定。

2019-08-25 21:04:38

heuko_taxhavenized

@heukocpa

11. では、この財務上のメリットが、Vグループ全体ではなく原告の経済合理性になるのか、というのが次の問題。ここは若干地裁の認定は甘い気がしている。

2019-08-25 21:03:40

heuko_taxhavenized

@heukocpa

10. 地裁はこの財務目的を積極的に認め、更に、これに伴って法人税の負担も減少するが、財務目的と税務目的は別であり、税務上の効果があったとしても、それによって財務上の合理性が否定されることにはならないと判断。

2019-08-25 21:03:03

heuko_taxhavenized

@heukocpa

9. 原告はデットプッシュダウンを財務上の目的として堂々と主張し、地裁もこれを認めている。つまり、過去の買収等で多額の負債を抱えていたオランダ法人から、多額の営業利益が出ている日本法人に負債を移転させるのが財務上望ましいというもの。

2019-08-25 21:02:05

heuko_taxhavenized

@heukocpa

8. 一連の再編について原告は資本関係の整理等の8つの目的があったとしており、地裁はその一つ一つの合理性を確認。これ自体は別にいいのだが、結局、「借入」の経済合理性につながる部分は、デットプッシュダウンに尽きる。

2019-08-25 21:01:07

heuko_taxhavenized

@heukocpa

7. これは意外と重要と思う。つまり、一連の再編ではなく「借入」の経済合理性が、グループとしてではなく「原告」として必要であるということ。これは、結局は国側の主張に近い気もする。

2019-08-25 21:00:17

heuko_taxhavenized

@heukocpa

6. 但し、借入の経済合理性の判断は、UMKKも含めた一連の行為の諸事情を総合的に考慮した上で判断するのは当然であり、また、グループ全体ではなく原告(ないしUMKK)としての経済合理性が必要と指摘。

2019-08-25 20:59:30

heuko_taxhavenized

@heukocpa

5. 地裁は、経済合理性の判断をするのは、法人税の減少の直接起因行為である、「原告の借入行為」のみであると指摘。その理由は、132条の明文の規定である、借入以外の行為は法人税の減少と無関係、国側も更正金額の計算上借入のみ否認している、等。

2019-08-25 20:58:37

heuko_taxhavenized

@heukocpa

4. 次に、行為計算否認の対象として、原告(合併法人であるUMGK)のみならず被合併法人(UMKK)を含めた一連の行為(設立、増資、借入、買収、合併)を含むとした国側の主張を否定。

2019-08-25 20:57:44