-

- いいね!0

Bot08(日本カネ不足協会 会員)

@ropcb08

Bot08(日本カネ不足協会 会員)

@ropcb08

そのため、たとえば「日本」だけ(あるいは「一部の時期」だけ)で見れば、逆の符号で有意な傾向が見られるかもしれないし、あるいは何も有意な傾向が見られないかもしれない(「出生率」と「自殺率」の分析ではデータが十分に豊富なのでその点をチェックできている)。これらの点は留意されたい。

2016-10-17 22:44:21

Bot08(日本カネ不足協会 会員)

@ropcb08

「保育サービス」と「児童手当」の政策効果の推計値(一部) pic.twitter.com/YiUFV84zgs

2016-10-17 22:44:41 拡大

Bot08(日本カネ不足協会 会員)

@ropcb08

拡大

Bot08(日本カネ不足協会 会員)

@ropcb08

保育サービス」をGDP比0.1%(0.5兆円)だけ拡充すると、経済成長率は0.28%ポイント増える見込みとなる。この0.28%のうち、数年以内に上昇する分は0.23%、数十年単位で長期的に上昇する分は0.05%と見込まれる(この短期/長期の区別はあくまで理論的な解釈による)。

2016-10-17 22:44:54

Bot08(日本カネ不足協会 会員)

@ropcb08

乗数効果(経済成長率に対する政府支出の投資効果)で見ると、「保育サービス」の乗数効果は短期的には2.3倍となる。この数字は誤差が大きく、また、先進諸国の平均値としての数値なので、単純に日本の数値とは比較はできない。

2016-10-17 22:45:09

Bot08(日本カネ不足協会 会員)

@ropcb08

しかし、日本での「公共事業」(公的固定資本形成)の乗数効果が1.1倍、「法人税減税」の乗数効果が0.5倍であることを考えると4、「保育サービス」の乗数効果はそれらよりも大きいと期待できる。

2016-10-17 22:45:26

Bot08(日本カネ不足協会 会員)

@ropcb08

[PDF] 日銀レビュー「総括的検証」補足ペーパーシリーズ(2):わが国における自然利子率の動向 / boj.or.jp/research/wps_r…

2016-10-17 22:45:58 Bot08(日本カネ不足協会 会員)

@ropcb08

Bot08(日本カネ不足協会 会員)

@ropcb08

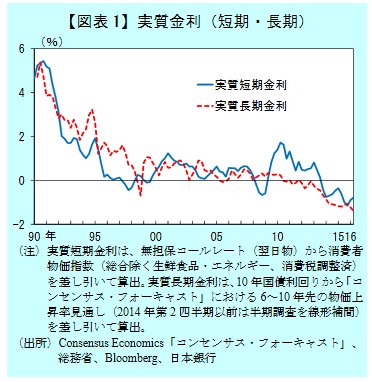

わが国の場合、「量的・質的金融緩和」導入後、予想物価上昇率が上昇するとともに、名目金利はイールドカーブ全体にわたって低下したことから、実質金利は短期、長期ともにマイナスで推移している(図表1)2。

2016-10-17 22:46:29

Bot08(日本カネ不足協会 会員)

@ropcb08

理念的には、こうした実質金利低下の効果を評価するためには、観察されない自然利子率を推計し、実質金利の動向を自然利子率との相対的な関係で捉えることが必要となる。

2016-10-17 22:46:44 Bot08(日本カネ不足協会 会員)

@ropcb08

Bot08(日本カネ不足協会 会員)

@ropcb08

日本銀行の推計による潜在成長率の動きをみると、1990年代以降趨勢的に低下しており、直近では0%台前半で推移している(図表2)。また、人口成長率を調整した一人当たり潜在成長率でみても、大きな差異はみられない。

2016-10-17 22:47:15

Bot08(日本カネ不足協会 会員)

@ropcb08

この間、潜在成長率に関連した指標である、企業やエコノミストによる長期的な実質成長率見通しは、いずれも潜在成長率よりも若干高めとなっており、近年は1%近傍で推移している

2016-10-17 22:47:28 Bot08(日本カネ不足協会 会員)

@ropcb08

Bot08(日本カネ不足協会 会員)

@ropcb08

HPフィルターによるトレンドとBKフィルターによるトレンドは、ともに2010年頃は1%を上回っていたが、その後急激に低下し、直近では▲1%程度まで低下している。

2016-10-17 22:48:02

Bot08(日本カネ不足協会 会員)

@ropcb08

これらのフィルターはいずれも本質的には観察される実質金利の移動平均を計算するものであるため、直近の動きは、「量的・質的金融緩和」の導入以降、実質金利が大きく低下していることを反映していると考えられる。

2016-10-17 22:48:18

Bot08(日本カネ不足協会 会員)

@ropcb08

LaubachとWilliamsの方法(概念図) pic.twitter.com/5AoxOM78a3

2016-10-17 22:48:35 拡大

Bot08(日本カネ不足協会 会員)

@ropcb08

拡大

Bot08(日本カネ不足協会 会員)

@ropcb08

LaubachとWilliamsの方法による自然利子率 pic.twitter.com/vf5PdCEl6N

2016-10-17 22:48:54 拡大

Bot08(日本カネ不足協会 会員)

@ropcb08

拡大

Bot08(日本カネ不足協会 会員)

@ropcb08

1990年代に下落傾向を辿りはじめ、1990年代末の金融危機や2008年の世界的な金融危機の局面ではマイナスの値となったものの、2010年前後からは概ね0%程度で推移している

2016-10-17 22:49:08 Bot08(日本カネ不足協会 会員)

@ropcb08

Bot08(日本カネ不足協会 会員)

@ropcb08

「水準」はイールドカーブ全体が平行にシフトする効果、「傾き」は短期金利が低下(上昇)することで傾きが急(緩やか)になる効果、「曲率」は下方、ないしは上方にたわむ効果をそれぞれ表す。

2016-10-17 22:49:55 Bot08(日本カネ不足協会 会員)

@ropcb08

Bot08(日本カネ不足協会 会員)

@ropcb08

2016年第1四半期までのサンプルを用いてモデルを推計し、特にIS曲線についての推計結果を抜粋したものが図表7である14。「水準」、「傾き」、「曲率」いずれのギャップにかかる係数もマイナスであり、統計的に有意であることが確認できる。

2016-10-17 22:50:31

Bot08(日本カネ不足協会 会員)

@ropcb08

需給ギャップの各年限の実質金利ギャップに対する反応係数 pic.twitter.com/g59IU66mEm

2016-10-17 22:50:56 拡大

Bot08(日本カネ不足協会 会員)

@ropcb08

拡大

Bot08(日本カネ不足協会 会員)

@ropcb08

短期ゾーンの反応が大きく、年限が長くなるにつれて小さくなる傾向が確認される15。このことは、金融緩和効果は、長期ゾーンの金利が低下した場合よりも、短中期ゾーンの金利が低下した場合の方が相対的に大きいことを示唆する16。

2016-10-17 22:51:10