2016-11-22のまとめ

-

- いいね!0

Bot08(日本カネ不足協会 会員)

@ropcb08

Bot08(日本カネ不足協会 会員)

@ropcb08

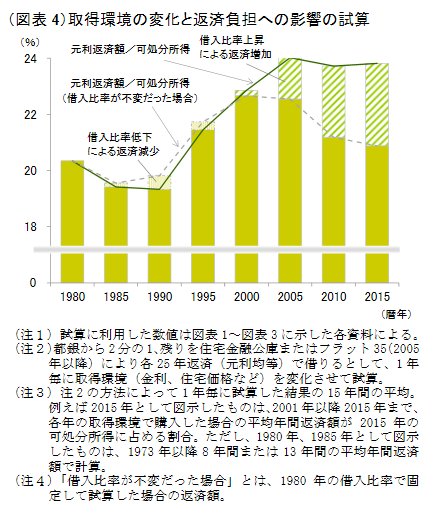

1990年代の返済負担上昇(その数字には1980年代を含むバブル期の購入が影響)は住宅価格の年収倍率が高くなったためであったが、2000年代以降は借入比率上昇の影響が大きい

2016-11-22 23:17:27

Bot08(日本カネ不足協会 会員)

@ropcb08

東京駅からの距離圏別マンション価格(年収比) pic.twitter.com/NeejUKDOdc

2016-11-22 23:18:01 拡大

Bot08(日本カネ不足協会 会員)

@ropcb08

拡大

Bot08(日本カネ不足協会 会員)

@ropcb08

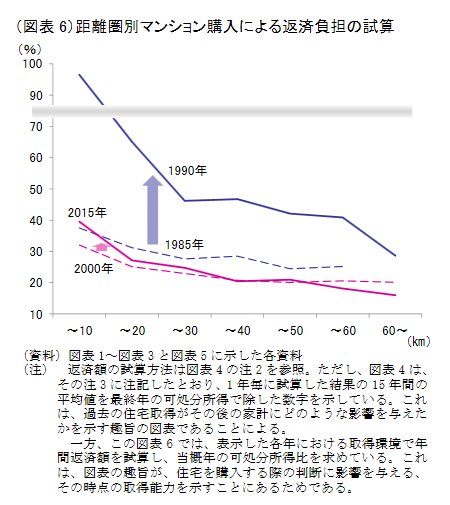

2000年代以降においては、都心から遠い距離圏でも価格上昇が起きているとはいえ、その間に住宅ローン金利が低下していることを考慮すると、次に述べるとおり、購入を極端に困難化させるほどではなかったとみられる。

2016-11-22 23:18:31 Bot08(日本カネ不足協会 会員)

@ropcb08

Bot08(日本カネ不足協会 会員)

@ropcb08

2000年代以降においては、金利低下によって返済額が抑えられ、住宅価格の年収倍率に比べて、返済額の可処分所得比の上昇は緩やかである。遠距離以外では(大幅でないが)返済負担は重くなっているため、購入が容易になったわけではないものの、

2016-11-22 23:19:28

Bot08(日本カネ不足協会 会員)

@ropcb08

より値上がりしている都心に近い物件を、「歴史的な低金利」という機会をとらえて今のうちに購入しておきたいという意識が芽生えた場合、返済負担が少し重くなることを覚悟して背伸びして借入を増やせば、さらに都心に近い住宅に手が届くと思うような取得環境と言えるだろう

2016-11-22 23:19:56

Bot08(日本カネ不足協会 会員)

@ropcb08

首都圏新築分譲マンション発売地域の重心の変化 pic.twitter.com/Ia6ii3ZngI

2016-11-22 23:20:20 拡大

Bot08(日本カネ不足協会 会員)

@ropcb08

拡大

Bot08(日本カネ不足協会 会員)

@ropcb08

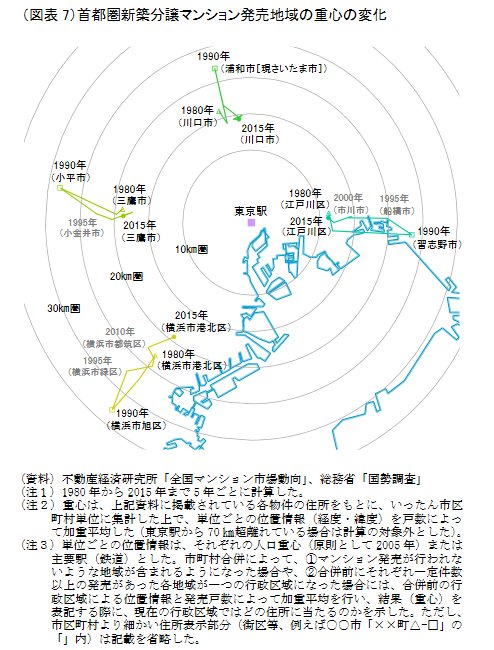

2000年代以降は、バブル崩壊による価格調整が一巡した反面、一段と強化された金融緩和がストック価格に対する影響を強め始めた。これに対してフロー価格にはデフレ色が強まり、年収の伸び悩みが目立つようになった。

2016-11-22 23:20:38

Bot08(日本カネ不足協会 会員)

@ropcb08

この結果、住宅価格の年収対比でみる取得環境は、バブル期ほどではないが、厳しくなった(前掲図表5)。ただし、住宅ローン金利が「歴史的な低水準」を更新してきたことによって、返済負担(借入返済額の可処分所得比)でみる取得環境は住宅価格の年収対比ほど悪化せず、

2016-11-22 23:20:55

Bot08(日本カネ不足協会 会員)

@ropcb08

遠距離ではむしろ改善した(前掲図表6)。1980年代、1990年代の延長で考えれば、重心は東京駅から遠い方向に動くはずであるが、実際には1990年代より都心に近付いている。

2016-11-22 23:21:09

Bot08(日本カネ不足協会 会員)

@ropcb08

近畿圏新築分譲マンション発売地域の重心の変化 pic.twitter.com/NVBn2WgKWA

2016-11-22 23:21:35 拡大

Bot08(日本カネ不足協会 会員)

@ropcb08

拡大

Bot08(日本カネ不足協会 会員)

@ropcb08

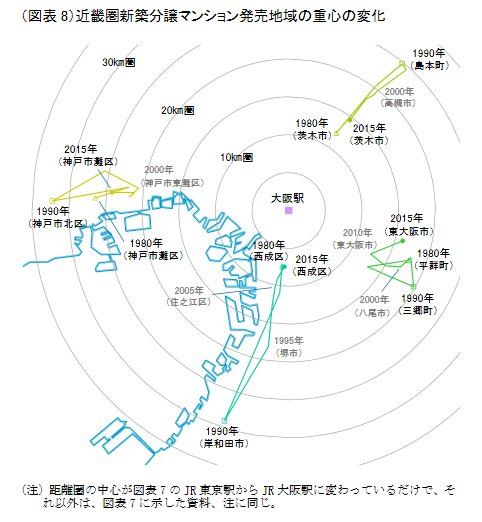

1980年から1990年にかけて大阪駅から遠い方向へ重心が移動した様子や、バブル崩壊後、1990年から2000年にかけて重心が大阪駅に近い方向に反転した様子など、前述の首都圏と同じ特徴を観察することができる。特に北部方面、南部方面では明瞭である。

2016-11-22 23:21:50 Bot08(日本カネ不足協会 会員)

@ropcb08

Bot08(日本カネ不足協会 会員)

@ropcb08

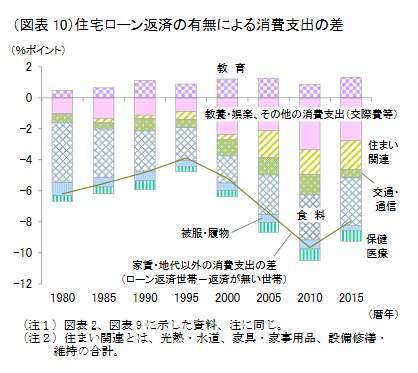

消費性向には世帯構成や所得水準の違いなどさまざまな要因が影響するが、住宅ローン返済負担(純返済額の可処分所得比)が重いほど他でやり繰りする必要が強まるので、返済世帯にとってローンの負担は消費性向の抑制要因になっていると考えてよいだろう。

2016-11-22 23:22:30

Bot08(日本カネ不足協会 会員)

@ropcb08

住宅ローン金利が以前よりはるかに低くなったにもかかわらず、2000年代以降の返済負担が1990年代以前に比べて重くなっているのは、前述のとおり、借入比率が上がり借入額が増加したことによるものである。

2016-11-22 23:22:52 Bot08(日本カネ不足協会 会員)

@ropcb08

Bot08(日本カネ不足協会 会員)

@ropcb08

その他の項目では、2000年代以降に差が広がるという特徴はみられないが、支出割合の大小という面では、住宅ローン返済世帯が返済無しの世帯を下回り続けている。このように、住宅ローンの返済負担は、教育支出を例外として多くの項目で消費に回る金額を抑える一因になっているとみられる。

2016-11-22 23:23:28 Bot08(日本カネ不足協会 会員)

@ropcb08

Bot08(日本カネ不足協会 会員)

@ropcb08

世帯全体のうち、ローンを返済し終えて返済無しの世帯となる数より、新たにローン返済世帯となる数の方が多ければ、前述のような家計状況の特徴を持つ住宅ローン返済世帯の構成比が高くなり、勤労者世帯全体の平均的な家計の姿により濃く投影されるようになる

2016-11-22 23:24:17 Bot08(日本カネ不足協会 会員)

@ropcb08

Bot08(日本カネ不足協会 会員)

@ropcb08

住宅ローン返済世帯の構成比の上昇が、全勤労者世帯平均の消費性向を下げる方向に寄与していることがわかる。一方、返済の有無で分けた1世帯あたり平均の動向に関しては、1990年代のように返済無しの世帯の寄与度が大きかった時期もあったが、最近ではローン返済世帯の寄与度の方が大きい。

2016-11-22 23:25:00

Bot08(日本カネ不足協会 会員)

@ropcb08

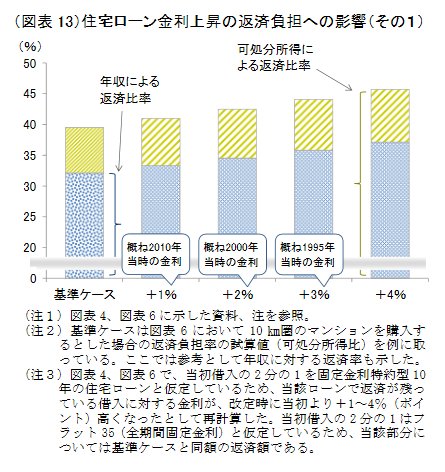

住宅ローン金利上昇の返済負担への影響(その1) pic.twitter.com/YQECS3Nczt

2016-11-22 23:25:36 拡大

Bot08(日本カネ不足協会 会員)

@ropcb08

拡大

Bot08(日本カネ不足協会 会員)

@ropcb08

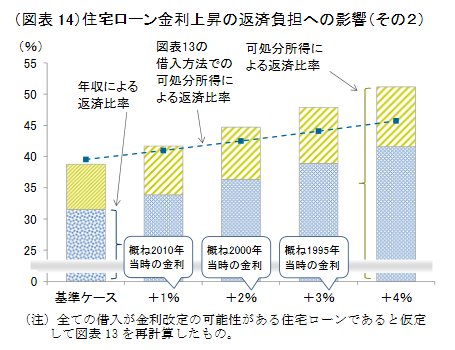

住宅ローン金利上昇の返済負担への影響(その2) pic.twitter.com/jDyi6dmkYP

2016-11-22 23:25:54 拡大

Bot08(日本カネ不足協会 会員)

@ropcb08

拡大

Bot08(日本カネ不足協会 会員)

@ropcb08

図表13に示した返済負担の試算は、金利上昇によって重くなるとはいえ、危険なほど跳ね上がる形にはなっていない。しかし、金利変動の影響を受ける借入の割合が本稿の仮定より高い場合には、より大きな影響を受ける(図表14)。

2016-11-22 23:26:16