-

motidukinoyoru

motidukinoyoru

- 1255

- 1

- 2

- 0

-

- いいね!0

望月慎(望月夜)

@motidukinoyoru

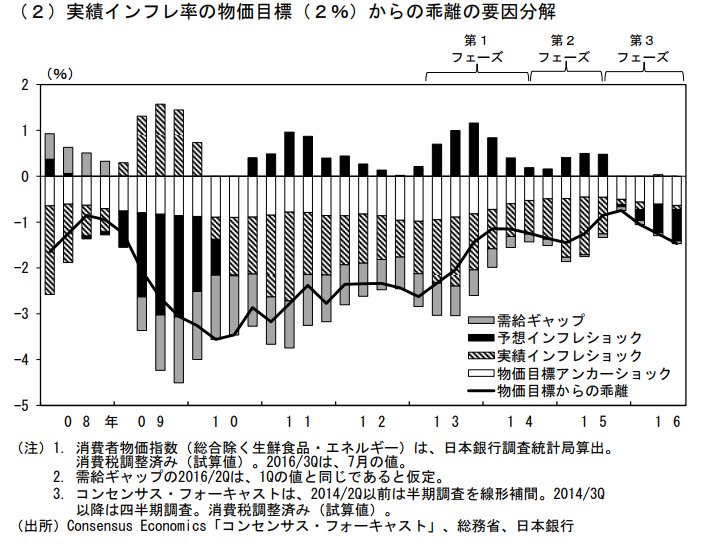

質問者2君が参照しているboj.or.jp/announcements/…だが、これの補論2のデータは興味深い。(ただし、論文作成者のデータ解釈には問題あり) 補論2では、実績インフレ、短期予想インフレ、中長期予想インフレの時系列的なズレから、政策効果を導こうとしている。 pic.twitter.com/YKz2ySv4To

2017-12-28 21:43:48 拡大

望月慎(望月夜)

@motidukinoyoru

拡大

望月慎(望月夜)

@motidukinoyoru

そこで明らかなのは、異次元緩和初期の時点で、予想インフレ転換効果は剥落してしまっていること。 そして論文の中では、2014年10月以降の円安→インフレの過程を「さらなるQQEの深化によるもの」と強弁しているのだが、ameblo.jp/nakedcds/entry…で突っ込んだように、重要なのは海外の金融引き締め予想

2017-12-28 21:45:39

望月慎(望月夜)

@motidukinoyoru

予想インフレの変化ではなく、海外引き締め予想による円安進行があったということをおさえると、この論文boj.or.jp/announcements/…のデータは、QQEの効果が初期のみにしか現れなかったを示しており、私の「引き締め不安払拭の効果はあったが、それ以上の追加効果は無い」という従来の主張に合致する。

2017-12-28 21:47:58

望月慎(望月夜)

@motidukinoyoru

なお、質問者2君が直接言及している補論6だが、円安・株高を政策効果に強引に含めるという手法を用いている。 すでに ameblo.jp/nakedcds/entry… および ameblo.jp/nakedcds/entry… で解説した通り、QQE後半の円安は海外の利上げ要因だし、株高は世界的な金融市場の改善に基づくものなので、間違った手法。

2017-12-28 21:51:03

望月慎(望月夜)

@motidukinoyoru

したがって、boj.or.jp/announcements/…の補論6は、円安・株高を評価しないケース(ケース1)だけを評価すればよくて、その場合は、やはりQQEの効果が極めて限定的ないしほとんどないということがわかる。

2017-12-28 21:51:59