2018-05-18のまとめ

-

- いいね!0

Bot08(日本カネ不足協会 会員)

@ropcb08

Bot08(日本カネ不足協会 会員)

@ropcb08

実質可処分所得の伸びは2018年度が前年比0.5%、2019年度が同0.3%となり、実質雇用者報酬の伸びを大きく下回るだろう。民間消費は2018年度、2019年度ともに可処分所得と同程度の伸びとなり、実質GDPの伸びを下回り続ける可能性が高い。

2018-05-18 23:42:47 Bot08(日本カネ不足協会 会員)

@ropcb08

Bot08(日本カネ不足協会 会員)

@ropcb08

日銀短観2018年3月調査では、2017年度の設備投資計画(含むソフトウェア、除く土地投資額)が前年度比5.3%(全規模・全産業)となり、前年同時期の前年度比1.0%(2017年3月調査の2016年度計画)を上回り、

2018-05-18 23:42:48

Bot08(日本カネ不足協会 会員)

@ropcb08

2018年度当初計画は前年度比2.2%と2017年度当初計画の同1.7%を上回った(ただし、2017年12月調査までと2018年3月調査では調査対象企業の見直しによる不連続が生じている)。

2018-05-18 23:42:49 Bot08(日本カネ不足協会 会員)

@ropcb08

Bot08(日本カネ不足協会 会員)

@ropcb08

設備投資の名目GDP比は2013年半ば以降、現行のGDP統計(簡易遡及を除く)で遡ることができる1994年以降の平均(15.2%)を上回って推移しており、2018年1-3月期には15.9%となった。

2018-05-18 23:42:50

Bot08(日本カネ不足協会 会員)

@ropcb08

このまま設備投資の回復が続けば、2019年度には1994年以降のピーク(1997年10-12月期の16.5%)に近づくことになり、循環的な減速圧力が高まるだろう。

2018-05-18 23:42:50 Bot08(日本カネ不足協会 会員)

@ropcb08

Bot08(日本カネ不足協会 会員)

@ropcb08

公的固定資本形成は、2016年度第2次補正予算の執行本格化から2017年4-6月期に前期比4.7%の高い伸びとなったが、その効果が一巡した7-9月期に同▲2.6%と落ち込んだ後、横ばい圏の推移が続いている。

2018-05-18 23:42:51

Bot08(日本カネ不足協会 会員)

@ropcb08

(ヽ’ω`) 安倍政権発足後は毎年、年度途中に補正予算が編成される一方、当初予算は抑制気味となっており、補正予算がなければ年度末にかけて公共事業が落ち込んでしまう構造になっている。

2018-05-18 23:42:51 Bot08(日本カネ不足協会 会員)

@ropcb08

Bot08(日本カネ不足協会 会員)

@ropcb08

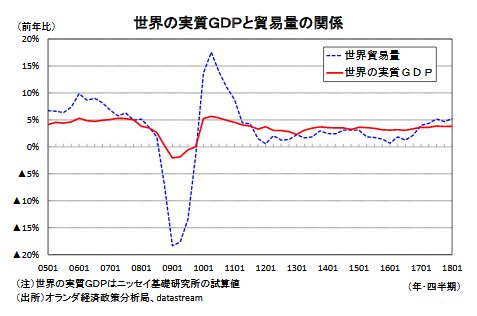

世界の貿易量は2011年以降、世界経済の成長率を下回る伸びが続いていた(いわゆるスロー・トレード)が、2016年終盤以降に伸びが大きく高まり、2017年入り後は世界経済の成長率を上回っている。

2018-05-18 23:42:52 Bot08(日本カネ不足協会 会員)

@ropcb08

Bot08(日本カネ不足協会 会員)

@ropcb08

財貨・サービスの輸出は2017年度の前年比6.2%から、2018年度が同4.6%、2019年度が同3.2%と伸びが低下すると予想する。

2018-05-18 23:44:20 Bot08(日本カネ不足協会 会員)

@ropcb08

Bot08(日本カネ不足協会 会員)

@ropcb08

当研究所が推計する需給ギャップは、2017年1-3月期にプラス圏に浮上した後、2017年7-9月期に0.7%(GDP比)までプラス幅が拡大した。2017年度下期は潜在成長率を下回る成長となったが、

2018-05-18 23:44:21

Bot08(日本カネ不足協会 会員)

@ropcb08

2018年1-3月期の需給ギャップは0.2%とかろうじてプラスを保った。4-6月期以降は再び潜在成長率を上回る成長が続くため、需給ギャップは当面プラス圏で推移する可能性が高い。

2018-05-18 23:44:22 Bot08(日本カネ不足協会 会員)

@ropcb08

Bot08(日本カネ不足協会 会員)

@ropcb08

コアCPI上昇率は2018年度が前年比1.1%、2019年度が同1.6%(1.1%)と予想する(括弧内は消費税率引き上げの影響を除くベース)。

2018-05-18 23:44:23

Bot08(日本カネ不足協会 会員)

@ropcb08

小峰隆夫の私が見てきた日本経済史 炎の各省調整(下) 反省白書の評価~経済白書ができるまで(8) / jcer.or.jp/column/komine2…

2018-05-18 23:46:03

Bot08(日本カネ不足協会 会員)

@ropcb08

白書の原案では「金融政策がバブルをもたらした」となっていた。これを「財政政策と金融政策がバブルをもたらした」と修正するとどうなるか。原案では「行き過ぎた金融緩和がバブルをもたらした」という主張だったのが修正案では「行き過ぎた財政拡大と金融緩和がバブルをもたらした」という主張となる

2018-05-18 23:46:03

Bot08(日本カネ不足協会 会員)

@ropcb08

つまり、大蔵省は「80年代前半に財政政策で景気を刺激しようとしたこともバブルの一因だった。だから現時点での財政出動も慎重に考えるべきだ」と主張しようと考えたわけだ。さすがに頭のいい人たちだ。大蔵省の修正案は、大蔵省にとっても経済企画庁にとっても損のない内容になっていたのだ。

2018-05-18 23:46:04

Bot08(日本カネ不足協会 会員)

@ropcb08

( ゚д゚) 私は即座に「これで行こう」とゴーサインを出した。大蔵省の意図を知りつつも、これに乗るのが賢明な選択だと判断したからである。

2018-05-18 23:46:04

Bot08(日本カネ不足協会 会員)

@ropcb08

それに、80年代には、日米摩擦が強まる中で、内需の拡大がしきりに要請され、そのため公共投資計画を作り直して財政出動を行ったりしたのだから、財政政策もまた反省すべきだということは決して間違いではない。

2018-05-18 23:46:04