-

motidukinoyoru

motidukinoyoru

- 4890

- 45

- 5

- 8

-

- いいね!8

望月慎(望月夜)

@motidukinoyoru

現代日本経済時系列分析をやっていこうと思う。まずはバブル期から。 sangiin.go.jp/japanese/annai…で引用されている部門別資金過不足の推移を見ると、1985-1988にかけて家計の資金余剰が低下し、家計借入の増加をうかがわせる。家計資金余剰は後に戻るが、代わりに企業借入が増加する。 pic.twitter.com/RknV6kdxre

2017-12-08 15:17:47 拡大

望月慎(望月夜)

@motidukinoyoru

拡大

望月慎(望月夜)

@motidukinoyoru

「家計資金余剰の低下」というだけなら、単に他の経済主体の負債形成の低下を反映しているだけかもしれないので、一応マネーストック増加率を参照stat-search.boj.or.jp/ssi/mtshtml/md…しておく。当然のことかもしれないが、1985-1988は特にMS増加率に低下は無く、どちらかといえば上昇傾向にある。 pic.twitter.com/hcqIT8WLpr

2017-12-08 15:28:48 拡大

望月慎(望月夜)

@motidukinoyoru

拡大

望月慎(望月夜)

@motidukinoyoru

1986からの家計or企業の負債形成増加にも拘わらず、インフレ率ecodb.net/country/JP/imf…は高くない。(平均的にはむしろ低め) もう一度資金過不足を見ると、政府が資金余剰側に傾倒している(財政黒字)ことがわかる。 pic.twitter.com/ngXcjzcpaV

2017-12-08 15:33:42 拡大

拡大

拡大

望月慎(望月夜)

@motidukinoyoru

拡大

望月慎(望月夜)

@motidukinoyoru

「民間(家計or企業)の負債増加」「その負債増加にも拘わらずインフレ率低迷」「財政が黒字転化」 これらのサインは 「バブルと長期停滞の関係と対策」note.mu/motidukinoyoru… 「財政"黒字"の危険性」note.mu/motidukinoyoru… で論じたように、典型的なバブル経済の所見ということになる。

2017-12-08 15:42:56

望月慎(望月夜)

@motidukinoyoru

「日本銀行の利下げスケジュールが遅すぎた」という批判があるが、(後知恵バイアス感は否めないが)それを仮に認めるとしても、1991年には8%を越えていた政策金利が、1993年には2%台で、1995年には0%台になっていたstat-search.boj.or.jp/ssi/mtshtml/fm…ので、利下げが多少迅速化しても焼け石に水だったのでは。 pic.twitter.com/dG0KCz4fJB

2017-12-08 15:53:15 拡大

望月慎(望月夜)

@motidukinoyoru

拡大

望月慎(望月夜)

@motidukinoyoru

バブル崩壊以降の分析に移る。まず、為替レートに関する注意点。 1995年には円高阻止の為の協調介入が、1998年には『円安』阻止(※アジア通貨危機+日本金融不安による円安)の為の協調介入が行われている。bk.mufg.jp/report/ecowwr2… このことに注意して当時の為替レートを評価しなくてはならない。 pic.twitter.com/qD9ICVcNR8

2017-12-08 16:41:09 拡大

本石町日記

@hongokucho

拡大

本石町日記

@hongokucho

後付けの日銀批判ではバブル退治で超大幅利上げすべきだった、との学者が。それは…。「先ほどBernanke教授とGertler教授は、シミュレーション分析をもとに日本銀行は88年中に短期金利を8%に引き上げ、その後もさらに引き上げていくべきであったと指摘…」 boj.or.jp/announcements/… twitter.com/motidukinoyoru…

2017-12-08 16:44:54

望月慎(望月夜)

@motidukinoyoru

批判すべき俗説として「小渕政権による財政出動がマンデルフレミング効果を通じて円高を齎した」というものがあるのだが ①1998年からの円高転化ecodb.net/exchange/usd_j…は先述した通り、『円安』阻止協調介入の影響が第一にある。 ②1998年以降むしろ歳出増加率は低調となる。ecodb.net/country/JP/imf… pic.twitter.com/IaD5paq9TQ

2017-12-08 16:57:30 拡大

拡大

拡大

望月慎(望月夜)

@motidukinoyoru

拡大

望月慎(望月夜)

@motidukinoyoru

上述の2点から、「小渕政権時のMF効果仮説」は棄却されるべきである。 むしろ緊縮財政+輸出減(byアジア通貨危機)→デフレ圧力→円高圧力という経路の方が説得的となるだろう。(特に超低金利経済では、MF効果が"逆転"し得ることを「ケインズ経済学モデル概説」twitter.com/criticalmind_E…で論じた)

2017-12-08 17:06:17

望月慎(望月夜)

@motidukinoyoru

@hongokucho この点については、「バブルを潰そうorバブルを防ごうという試みは、何かしら他の政策で手当てしない限り、長期停滞型不況を顕在化させるから良くない」というサマーズ&クルーグマン見解を支持しますね。 そこらへんの話はtwitter.com/motidukinoyoru…でも書きました。

2017-12-08 17:11:21

望月慎(望月夜)

@motidukinoyoru

バブルと長期停滞の関係と対策 / "北欧モデル"の落とし穴|望月夜|note(ノート) note.mu/motidukinoyoru… #経済 #経済学 #不況 #福祉国家 #バブル バブルの経済学的理解を通じ、通俗的なバブル対策、及び福祉国家構想を批判する。

2017-12-06 15:03:38

望月慎(望月夜)

@motidukinoyoru

「歳出が増えていなくても、歳入が減っていれば財政拡張的なのでは」という疑問を抱いた方は『均衡財政乗数』について考えて下さい。 均衡財政乗数の議論に従うと、歳出を減らした分だけ歳入を減らしても、緊縮になる。 「歳入が増えなかった分だけ歳出も増やさなかった」としても似た効果があります。

2017-12-08 17:15:58

望月慎(望月夜)

@motidukinoyoru

均衡財政乗数の議論を理解すると、「歳出を減らす」ないし「歳出を増やさない」ことによる効果は、「歳入が減る」ことによる効果よりも比較的大きくなることがわかります。 また、歳入の減少は、経済の停滞によって「事後的・受動的」に起きてくる部分もあるので、そこも注意しなくてはいけません。

2017-12-08 17:18:49

望月慎(望月夜)

@motidukinoyoru

次に2000年代の回復について。俗説としては「量的緩和の効果である」というものがあるが、インフレ率は低迷したまま、GDPデフレータは右肩下がりecodb.net/country/JP/imf…、為替レートも大したシフトはない。 pic.twitter.com/oup7Zv5g7j

2017-12-08 17:40:05 拡大

拡大

拡大

拡大

拡大

望月慎(望月夜)

@motidukinoyoru

拡大

望月慎(望月夜)

@motidukinoyoru

2000年代の回復は、素直に「世界的なバブル傾向→輸出増とその波及」と考えた方が良いだろう。ecodb.net/country/JP/tt_… なお、「輸出増→所得増→輸入増」という経路があるため、輸出の総所得への効果を単純に"純輸出"で測るのは好ましくないことに注意が必要である。 pic.twitter.com/wI3m3fJa7r

2017-12-08 17:48:12 拡大

望月慎(望月夜)

@motidukinoyoru

拡大

望月慎(望月夜)

@motidukinoyoru

次に、リーマンショック以降の分析。 またぞろ「リーマンショック以降の円高は財政拡大によるマンデルフレミング効果」だの、「日銀の消極的な政策が円高を招いた」だのと色々な俗説があるが、歳出の伸びが低調なのは相も変わらずで、短期金利も結局ゼロに張り付いている。 pic.twitter.com/lsuKkymWQi

2017-12-08 17:51:44 拡大

拡大

拡大

望月慎(望月夜)

@motidukinoyoru

拡大

望月慎(望月夜)

@motidukinoyoru

"穏当"な見方としては、世界的バブル崩壊による海外需要の減少→デフレ圧力→円高圧力と考えるべきだろう。 ただし、「なぜ異次元緩和は失敗に終わったのか」twitter.com/criticalmind_E…でも補足したように、中央銀行は長期停滞下でも『引き締め能』は持っているため、「引き締め不安払拭」は有効になる。 pic.twitter.com/l9dd0H1U70

2017-12-08 17:57:37 拡大

望月慎(望月夜)

@motidukinoyoru

拡大

望月慎(望月夜)

@motidukinoyoru

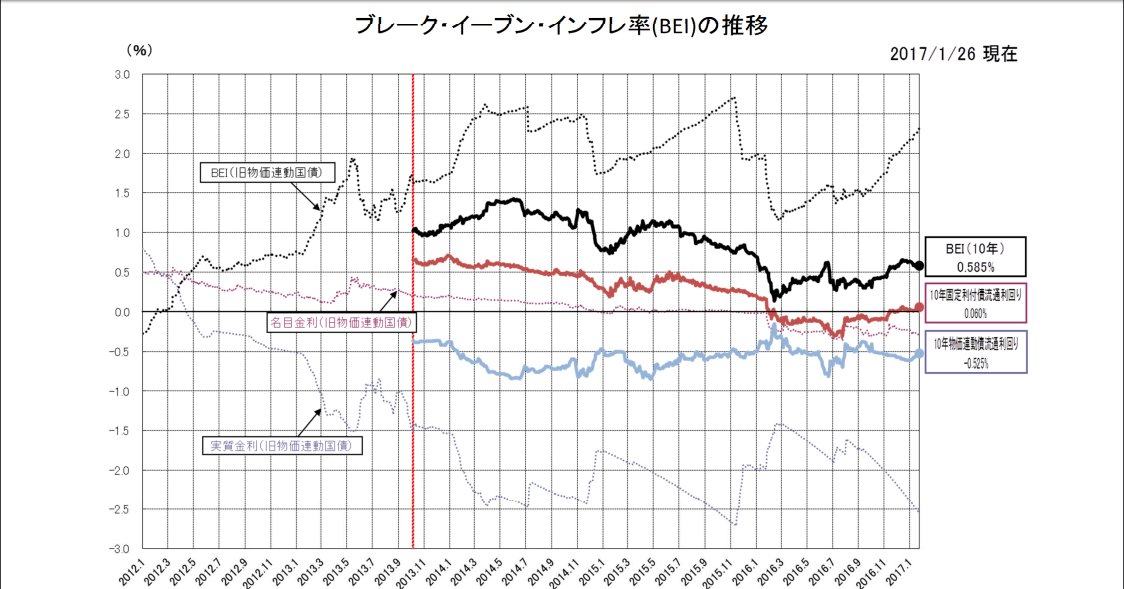

2012-2013年の一時的な円安転化は、中央銀行の拙速な引き締めに対する不安が払拭されたことによる効果と考えるのが穏当と思う。 実際、BEI(予想インフレ率)は、当該時期に一時的に上昇している。mof.go.jp/jgbs/topics/bo… ただし、2014-2015年の円安傾向はBEIの低迷の中で起きている。 pic.twitter.com/4PZCUgC8An

2017-12-08 18:01:57 拡大

望月慎(望月夜)

@motidukinoyoru

拡大

望月慎(望月夜)

@motidukinoyoru

BEIの低迷の中での円安傾向ということは、日本の物価(予想)とは関係のないシフトということになる。 最も穏当な見方としては、「海外、特にアメリカの利上げ予想によるもの」となる。 2014年当時のレポートsmam-jp.com/market/report/…からも、Fedの利上げへの転換が明確に予想されていたことが伺える。

2017-12-08 18:15:52

望月慎(望月夜)

@motidukinoyoru

アベノミクス下での雇用と株価については、「リフレ派想定反論集」twitter.com/criticalmind_E…や「雇用増加の下でも賃金が停滞する理由」twitter.com/criticalmind_E…でも述べたが ・雇用増加は人口動態と雇用慣行の合わせ技によるもの ・先進諸国の株価と比較して、日経平均の上昇はさほどでもない。

2017-12-08 18:36:39

yokofutorase

@kakukawari1

@motidukinoyoru @kiba_r そもそもほとんど金融再生法による公的資金を用意したものですから 真水は大してなかったんですよね。翌年には構造改革の声に推されて 公共事業をカット。地方もこの頃緊縮財政をやってたと記憶してます。

2018-01-19 00:11:37

yokofutorase

@kakukawari1

@motidukinoyoru @kiba_r 90年代後半から小泉政権初期の分析は植草 一秀 「現代日本経済政策論」が解りやすいです。 僕の意見はほぼほぼここからのパクリです。

2018-01-19 00:42:35