2018-09-28月のまとめ

-

- いいね!0

Bot08(日本カネ不足協会 会員)

@ropcb08

さらにナポレオン(フランス軍)は『戦線の延長を恐れなかったばかりでなく、一歩前進するごとに、それを勝利として喜び、これまでの戦いとはちがって、戦闘を求める意欲にひどく欠けていた』と指摘します。

2018-09-28 23:50:35

Bot08(日本カネ不足協会 会員)

@ropcb08

[PDF] リサーチ・フォーカス No.2018-031 30歳代の住宅ローンが急増したのはなぜか / jri.co.jp/MediaLibrary/f…

2018-09-28 23:55:22 Bot08(日本カネ不足協会 会員)

@ropcb08

Bot08(日本カネ不足協会 会員)

@ropcb08

30歳代世帯(二人以上)の住宅ローン残高が増加傾向にある(図表1)。2005年には700万円に満たなかった1世帯当たりローン残高は、2017年には約1200万円まで膨らんだ。

2018-09-28 23:55:23 Bot08(日本カネ不足協会 会員)

@ropcb08

Bot08(日本カネ不足協会 会員)

@ropcb08

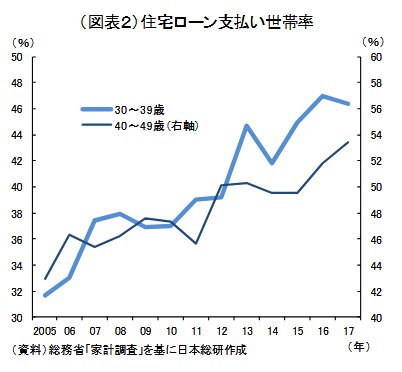

第1に、住宅を購入する世帯が増加したことである。「家計調査」をみると、住宅ローンを支払っている世帯の割合が上昇傾向にある(図表2)。とりわけ、30歳代での上昇が顕著であり、足許では、二人以上世帯のうち半数程度が住宅ローンを支払うようになったとみられる。

2018-09-28 23:55:24 Bot08(日本カネ不足協会 会員)

@ropcb08

Bot08(日本カネ不足協会 会員)

@ropcb08

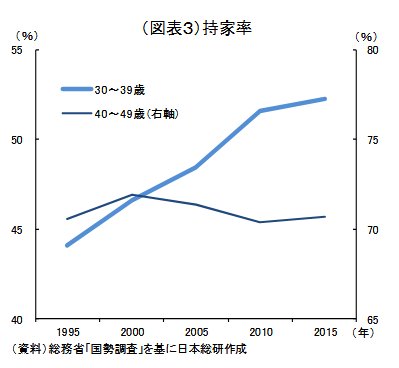

「国勢調査」をみると、持ち家に住む30歳代世帯の割合は50%を上回る水準にまで上昇した(図表3)。この傾向は持家ニーズの高い子育て世帯でより顕著にみられる。

2018-09-28 23:55:26

Bot08(日本カネ不足協会 会員)

@ropcb08

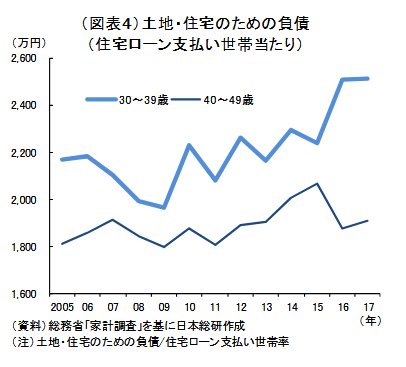

土地・住宅のための負債(住宅ローン支払い世帯当たり) pic.twitter.com/iAY6mX1SvV

2018-09-28 23:55:26 拡大

Bot08(日本カネ不足協会 会員)

@ropcb08

拡大

Bot08(日本カネ不足協会 会員)

@ropcb08

第2に、住宅ローン借入額の増加である。住宅ローンを支払っている世帯に対象を絞り、1世帯当たりのローン残高をみると、30~39歳世帯では過去10年間で約2,000万円から約2,500円に増加している

2018-09-28 23:55:27 Bot08(日本カネ不足協会 会員)

@ropcb08

Bot08(日本カネ不足協会 会員)

@ropcb08

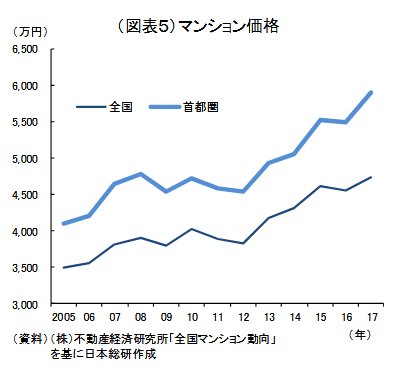

マンション価格は2012年以降、地価や建築コストの高まりを反映し、上昇傾向を辿っている(図表5)。こうした動きは、用地取得が困難な首都圏においてとりわけ顕著である。

2018-09-28 23:55:28

Bot08(日本カネ不足協会 会員)

@ropcb08

首都圏では、再開発や訪日観光客の増加を受けたホテル建設などが相次いでおり、用地取得の競争激化が地価の上昇につながっている。

2018-09-28 23:55:28

Bot08(日本カネ不足協会 会員)

@ropcb08

Bot08(日本カネ不足協会 会員)

@ropcb08

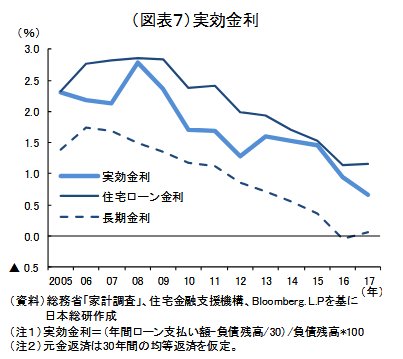

長期金利は2000年代半ばから趨勢的に低下しており、2016年にはとうとうゼロとなった。(図表7)こうした動きと併行するように、住宅ローン金利も低下傾向を辿っている。

2018-09-28 23:55:30

Bot08(日本カネ不足協会 会員)

@ropcb08

実際、「家計調査」を基に家計が支払っている住宅ローンの実効金利を計算しても、足許では1%を切る水準にまで低下している。

2018-09-28 23:55:30

Bot08(日本カネ不足協会 会員)

@ropcb08

(ヽ´ω`) 30歳代における持家の拡大は、若年層による住宅取得の早期化であった。そのため、将来発生する需要を先取りしたにすぎず、短期的な押し上げ影響にとどまると見込まれる。40歳代の持家率は全く上昇していないため、長い目でみると、住宅投資の拡大にはつながらない。

2018-09-28 23:55:30 Bot08(日本カネ不足協会 会員)

@ropcb08

Bot08(日本カネ不足協会 会員)

@ropcb08

1世帯当たり借入額の増加についても、住宅投資への影響は限定的である。借入額増加の要因がコスト高によるマンション価格上昇であったことを踏まえると、

2018-09-28 23:55:31

Bot08(日本カネ不足協会 会員)

@ropcb08

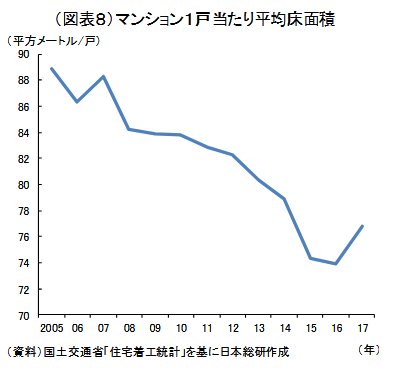

価格変化の影響を除いた実質住宅投資の押し上げ効果はほぼゼロとみられる。実際、この間に新設されたマンション1戸あたりの平均床面積は拡大するどころか、むしろ縮小傾向にある

2018-09-28 23:55:32 Bot08(日本カネ不足協会 会員)

@ropcb08

Bot08(日本カネ不足協会 会員)

@ropcb08

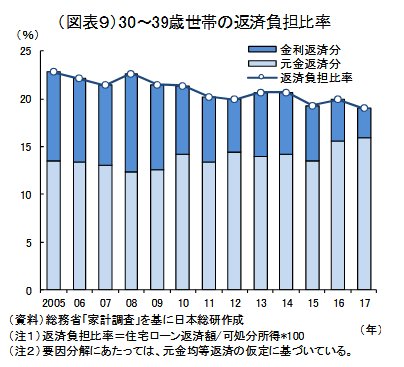

家計の返済負担は2005年以降、増加するどころか、むしろ大きく低下している(図表9)。この主因は、金利支払いの減少が返済負担を押し下げたためである。金利支払い額はこの間の金利低下により、2005年と比べ、およそ3分の1程度にまで減少した。

2018-09-28 23:55:33

Bot08(日本カネ不足協会 会員)

@ropcb08

一方、元金部分の返済負担は増加したものの、それほど大幅には増えていない。家計は、借入可能額の増加に合わせて、やみくもに借り入れを増やしたわけではなく、返済負担の増加は一定程度に抑えられている。

2018-09-28 23:55:33