-

motidukinoyoru

motidukinoyoru

- 9520

- 31

- 0

- 97

-

- いいね!97

望月慎(望月夜)

@motidukinoyoru

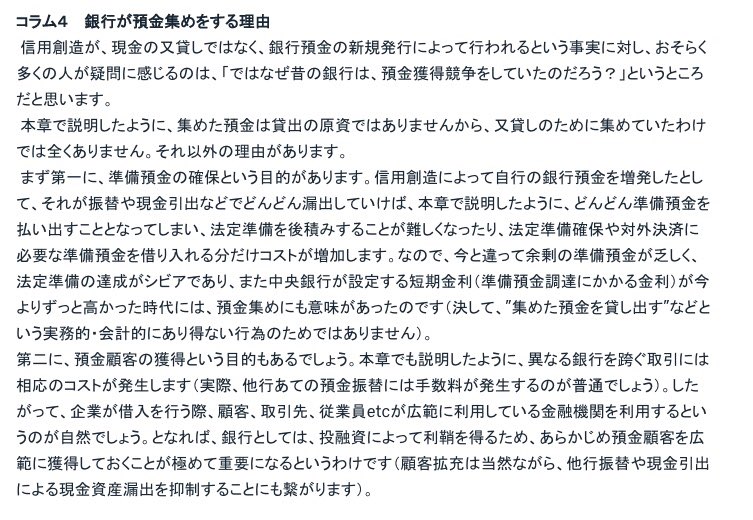

「信用創造が銀行預金の新規発行によって生じるなら、なぜ銀行はかつて預金獲得競争をしていたの」 という疑問について書いたものです。 お納めください。 pic.twitter.com/rWGSaWqoso

2020-01-26 11:42:21 拡大

ときわ総合サービス研究所

@tokiwa_soken

拡大

ときわ総合サービス研究所

@tokiwa_soken

@motidukinoyoru どうも。興味深く拝見しました。前者の理由の背景には、個々の金融機関についてはインターバンクで資金を調達することもできるけど、銀行セクタ全体としては、中央銀行が資金供給をしてくれない限り準備預金の総額を増やすことができないという制約条件があるのだと思います。

2020-01-26 12:32:47

シラカワスキー

@shirakawa_love

フルワイラーも。/ “銀行が預金を求めるのは、それが最も安価な流動性だからであり、またひとつには最小資本規制があるからであって、業務の資金調達のためではない。” blog.goo.ne.jp/wankonyankoric…

2020-01-26 13:24:15

orthodoxy

@orthodoxygkc

いちばん大きい目的、潜在的貸出先の確保と与信について触れてないのはなぜなのか 預金の額や手数料以外に、収入と支出と黒赤の状況だったり、法人なら取引先と取引額の推移だったり 担保も含めた与信情報を押さえるからこそ貸出できるわけで 貸出先の稼ぎ無しで信用創造なんかできやしない

2020-01-26 13:37:23

orthodoxy

@orthodoxygkc

@motidukinoyoru 預金者の金の流れを銀行が押さえることの意味に触れてないのが物足りなかったです 銀行に取っては企業の経営状況や個人の金まわりや支払能力を測るための情報 預金者に取ってはメインバンクに取引を集めることで融資条件が良くなる というような視点ですね

2020-01-26 14:02:34

望月慎(望月夜)

@motidukinoyoru

@orthodoxygkc 「預金顧客の”獲得”」という文脈ですから、そもそも最初はメーンバンクとしては運用されず、したがって資金の巡りを十全には把握できない(十分に把握できるのは、元からメーンバンクである銀行だけ)という前提で考えるべきかとは思います。

2020-01-26 14:05:36

望月慎(望月夜)

@motidukinoyoru

@orthodoxygkc メーンバンクとして運用してもらい、その結果として、資金の巡りを把握して、投融資の”営業”の能率化を測れるようになるのは、まず顧客となってもらい、融資などを受けてもらって、利用度が上がるようになった”後”の話になってしまうので、「なぜ顧客集めするのか」という問題意識からは遠いかなと。

2020-01-26 14:06:44

orthodoxy

@orthodoxygkc

@motidukinoyoru はい、だから他で書いてるのかもしれないね、と この文章ではそこまで書かないというのは書き手の自由ですし、ここまでは書いて欲しいと思うのは読み手の自由かと

2020-01-26 14:38:11

望月慎(望月夜)

@motidukinoyoru

@orthodoxygkc 「顧客集め」という段階は、「メーンバンク化とそれによる投融資戦略の能率化」という段階よりもはるかに前の段階にあたるので、後者を”預金獲得競争の理由”として扱うのは不適切なのではないか、という風に考えました。

2020-01-26 14:43:15

yamayamayama

@yamayamayama18

預金顧客の獲得を目的って、だったら現在の銀行は何故80年代までのような程激しい預金獲得競争をしていないんだろうね?(´・ω・`)

2020-01-26 16:57:46

望月慎(望月夜)

@motidukinoyoru

@yamayamayama18 いくつか理由があると思いますが、 ・準備預金確保というもう一つの目的のインセンティブが、金融緩和によって弱まったこと。 ・経済全体が低金利になったことで、預金(負債)発行による利払いのコストの方が目立つようになってきたこと。 ・景況の悪化により、新規顧客開拓に慎重になっていること。

2020-01-26 17:03:34

yamayamayama

@yamayamayama18

@motidukinoyoru 景気の悪化でって言うけど、仮に将来に景気回復したら銀行はかつてのように預金獲得競争するのかしらね? おそらく無いでしょ

2020-01-26 17:21:31

望月慎(望月夜)

@motidukinoyoru

@yamayamayama18 景気回復の度合いにもよると思いますけど、目を回す()好況によって新しい金融機関が次々出てきて顧客の奪い合いになるようなら、大なり小なり預金獲得競争は起きるんじゃないでしょうか。 まあそんな好況は成熟経済?ではなかなか見込めないもんだとも思いますけど。

2020-01-26 18:22:00

鬼灯

@HO_ZUKIchan

@motidukinoyoru ためになります。 他によく疑問に思われるのは、信用創造が行えるのなら、なぜ銀行は潰れるのか? 簡単に説明するのが難しい…。

2020-01-27 02:02:11

望月慎(望月夜)

@motidukinoyoru

@HO_ZUKIchan twitter.com/motidukinoyoru… の中に答えがありますが、銀行預金を銀行負債として新規発行することは出来ても、それが他行振替や現金引出を受ける際は、現金資産(紙幣や準備預金)をその分だけ供出しなくてはならないので、いわゆる取り付け騒ぎのような形で、破綻することは普通にあり得ます。

2020-01-27 07:14:31

望月慎(望月夜)

@motidukinoyoru

@HO_ZUKIchan そもそも取り付け騒ぎが何故起きるかというと、銀行が手持ちの現金資産(紙幣や準備預金)よりもずっと多い自行負債(銀行預金)を発行しているからだ、ってことになるわけですけども。

2020-01-27 07:15:46

望月慎(望月夜)

@motidukinoyoru

繰り返しで恐縮だけど、 ・普通の企業が、自分の手持ち資金より多い支払いを手形発行や買掛金記帳などの負債発行で行う というのは至って普通なのに、 ・銀行が自身の負債(預金)を手元資金と無関係に新規発行して債権等を購入するという事実 に対しては、何故か世間一般に拒否感があるという不思議。 twitter.com/motidukinoyoru…

2020-01-27 08:03:57

望月慎(望月夜)

@motidukinoyoru

当然、企業は債権者側からの請求に応じることが出来なければ倒産するし、銀行も預金者からの払出請求に応じることが出来なければ破綻するのだけれども。 twitter.com/motidukinoyoru…

2020-01-27 08:12:35

望月慎(望月夜)

@motidukinoyoru

通常、企業も、銀行も、手元の流動性よりずっと多い負債を発行しているのが普通だから、抱えている負債の悉くが急に請求されるようなら、当然のように破綻する。(銀行なら取り付け騒ぎ”Bank run”になる) なので、銀行による信用創造を”詐欺”と表現するのも不当。随時の請求に対応できればOKなので。

2020-01-27 08:16:03

望月慎(望月夜)

@motidukinoyoru

銀行は普通の企業だし、銀行貨幣は各銀行の発行負債に過ぎないというのが、中央銀行制度の確立で逆に見えにくくなっているという皮肉がある。 中央銀行が成立する以前は、各々の銀行で(同じポンドなのに)発行紙幣の為替レートが違う、なんてことは普通にあったのにね。

2020-01-27 08:18:33

masabon

@masabon_y

@motidukinoyoru @kenjisato1966 元銀行員です。いくつか理由がありますが、貸出先からの預金受入は実行金利が上がり収益率が改善します。また、預金はいざという時、貸出金と相殺できるので、保全力がアップします。 一般先からの預金受け入れは、他行決済するための準備預金のため、つまり資金繰りのため、だと認識しています。

2020-01-27 11:01:07

欲しがりません勝つまでは

@ayanami83797266

@masabon_y @shavetail @motidukinoyoru @kenjisato1966 送金のためだけなんですかね? しかもその送金も全額送金するわけではなく送金と着金で相殺をするから全額必要でないと

2020-01-27 12:45:09

masabon

@masabon_y

@ayanami83797266 @shavetail @motidukinoyoru @kenjisato1966 小口資金の決済は相殺されて差額を他行と資金決済しますが、1億円以上の大口資金は都度決済になるので、日銀当座預金が必要になります。 銀行が預金を集めるには色んな理由があります。 実効金利向上、保全強化、銀行の資金繰り、顧客の囲い込みなどが考えられます。

2020-01-27 14:29:39

wankonyankoricky

@wankonyankorick

@motidukinoyoru ああそうか、、、、、昔は貸出金利とか、規制が厳しかったから、金利調整のために預金させたこともあったんだよな。。。。客側は1千万円しか必要としていないのに、無理やり2千万円融資して、そのうち1千万円を担保として預金拘束して、で2千万円の貸付金利と1千万円の定期預金金利という形で

2020-01-28 17:37:05