-

motidukinoyoru

motidukinoyoru

- 3219

- 58

- 2

- 0

-

- いいね!0

望月慎(望月夜)

@motidukinoyoru

中央銀行のコールレート操作、いわゆる金融政策に意味はあるのか? - Togetter togetter.com/li/1361543 自分で読み返しながら、もう少し深く考え直してみる。

2019-07-21 18:08:53

望月慎(望月夜)

@motidukinoyoru

準備預金付利≡国債売りオペによって金融機関の安定収入が増えた場合、例えば銀行預金金利が競争的に決定するという条件なら(つまり、銀行間で銀行預金金利に基づく顧客獲得の競争がある条件なら)、利上げは銀行預金金利の上昇にある程度繋がることになる。

2019-07-21 18:10:34

望月慎(望月夜)

@motidukinoyoru

この場合、非金融部門には代替効果と所得効果の二つが働いて、代替効果としては、消費-貯蓄の選択において、銀行預金金利の上昇が、貯蓄(将来消費)の効用を増加させ、消費を手控えさせる効果、所得効果としては、銀行預金金利上昇による将来所得増加が、現在の消費を増やす効果が想定される。

2019-07-21 18:16:41

望月慎(望月夜)

@motidukinoyoru

また、準備預金付利≡国債売りオペによる競争的な銀行預金金利上昇は、銀行にとって、信用創造コストの上昇も意味する。これは天下り的に、貸出金利の上昇へと繋がるだろう。(銀行融資において、発生する融資コストは、その際に発行される銀行負債→銀行預金の金利であることに注意)

2019-07-21 18:17:54

望月慎(望月夜)

@motidukinoyoru

この場合、貸出金利上昇は、一面的には借入・信用創造の押し下げに働くが、全体で見ると、準備預金付利≡国債売りオペによる非政府部門の所得増加の効果もあるので、どちらが全体で強く働くかというのはある程度不確実である。

2019-07-21 18:20:25

望月慎(望月夜)

@motidukinoyoru

また、借入→利払い増加→支出抑制の効果と、信用創造→銀行預金増加→銀行預金金利収入増加→支出拡大の効果、つまり借入者に働く利子率効果と、借入の結果金融資産を増やした資産家に働く利子率効果の大小によっても、利子率の効果は左右され、不確実となる。

2019-07-21 18:22:23

望月慎(望月夜)

@motidukinoyoru

さらに、仮に『右下がりのIS曲線』のような関係が各時点において”瞬間的”に成立し、自然金利と定義しうるものが各瞬間において各々定まると仮定した場合も、当該自然金利を”狙って”中央銀行が金利政策を施行することは難しいか、乃至ほとんど不可能であるかもしれない。 twitter.com/motidukinoyoru…

2019-07-22 06:42:20

望月慎(望月夜)

@motidukinoyoru

まとめを更新しました。「中央銀行のコールレート操作、いわゆる金融政策に意味はあるのか?」 togetter.com/li/1361543

2019-07-22 06:37:36

望月慎(望月夜)

@motidukinoyoru

というのは、民間信用経済は根本的に不安定で、その内部で発生する投資収益率というのは、全く一意に定まらないからです。 資産価格高騰に基礎付けられた投資ブームは、少々の利上げでは減速しないどころかむしろ加速し得る。一方でそれがバーストするとゼロまで利下げしても投資は回復しない。

2019-07-22 06:51:33

望月慎(望月夜)

@motidukinoyoru

百歩譲って自然金利というものが仮に存在すると仮定したとしても(この仮定自体、かなり強引なものではありますが)、それは極めて変動的で、それに対応してコールレートを調節するなどという政策は児戯に等しいものと考えなくてはなりません。

2019-07-22 06:54:02

望月慎(望月夜)

@motidukinoyoru

そうした中で、五百歩譲って金利政策を『補助的政策』として延命するとしても、それは非裁量的・自動的な財政的経済調整が十分に拡充されるという前提においてでしか許容されませんし、金利政策の延命が財政的調整の拡充を阻害するようであれば、金利政策廃止の方が結局のところ好ましくなる。

2019-07-22 06:55:45

望月慎(望月夜)

@motidukinoyoru

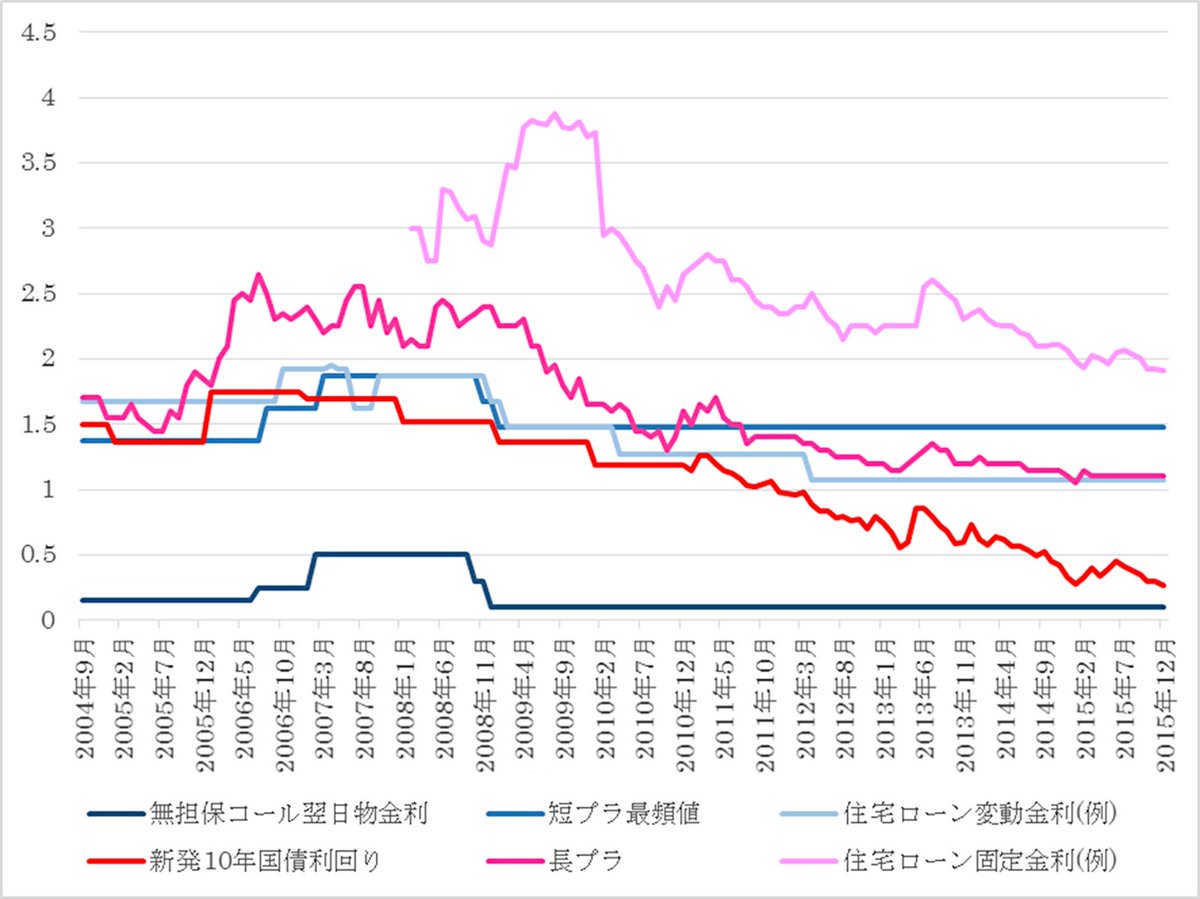

野口旭先生(と井上智洋先生)との議論 youtube.com/watch?v=NBO8uG… で問題になった、コールレートと市中金利の話なのですが、そこで示唆的になるのが以下のグラフなのではないかと思っています。 (引用元は magazine.aruhi-corp.co.jp/023-00093/ というサイト) pic.twitter.com/52TJUd8vUu

2019-09-22 08:47:55 拡大

望月慎(望月夜)

@motidukinoyoru

拡大

望月慎(望月夜)

@motidukinoyoru

ここで見るように、長期プライムレートは、コールレートの変動にむしろ”先行”して動く側面がある。一応留保しておきますが、 togetter.com/li/1379143 で論じたように、コールレートから市中金利への影響経路はあるけど、それはいくつもある因子のうちの一つに過ぎないと。 twitter.com/motidukinoyoru…

2019-09-22 08:50:01

望月慎(望月夜)

@motidukinoyoru

放送中 youtube.com/watch?v=NBO8uG… でも論じたように、銀行融資のメインのコストは、コールレートではなく、発行負債の金利(銀行預金金利、あるいは金融債金利や株式利回り)なので、こうした乖離現象が起こることになる。 コールレートで裁定、って世界観だと、うまく現実の金利と噛み合わないはず。

2019-09-22 08:50:59