2016-10-30のまとめ

-

- いいね!0

Bot08(日本カネ不足協会 会員)

@ropcb08

2000年代以降、年齢と賃金の連動性が徐々に緩やかとなり、年齢が上昇してもかつてほど賃金が上昇しない状況が広がりつつある。

2016-10-30 22:13:26 Bot08(日本カネ不足協会 会員)

@ropcb08

Bot08(日本カネ不足協会 会員)

@ropcb08

賃金と生産性の概念図② 定年延長のケース 賃金と生産性の概念図③ 再雇用のケース pic.twitter.com/OfowN9dVim

2016-10-30 22:15:00 拡大

Bot08(日本カネ不足協会 会員)

@ropcb08

拡大

Bot08(日本カネ不足協会 会員)

@ropcb08

こうした企業の行動は賃金と生産性を対応させるという意味で合理的な行動なのだが、図らずも賃金カーブに下押し圧力をかけ、賃金の上昇テンポを抑える(賃金の上方硬直性を生み出す)ことになる。なお、こうした賃金体系の変更は中長期の人件費に大きな影響を及ぼすため、

2016-10-30 22:15:41

Bot08(日本カネ不足協会 会員)

@ropcb08

短期的な業績変動の影響をほとんど受けないと考えられる(注7)。アベノミクス開始以降の大幅な円安で企業業績が急回復したにも関わらず、正社員の賃金の上昇テンポが相変わらず鈍い背景にはこうした雇用延長の影響があると推察される。

2016-10-30 22:15:55

Bot08(日本カネ不足協会 会員)

@ropcb08

改正高年齢者雇用安定法(2012年)を受けて企業の雇用確保措置が拡大 pic.twitter.com/WNIUIXgy5B

2016-10-30 22:16:24 拡大

Bot08(日本カネ不足協会 会員)

@ropcb08

拡大

Bot08(日本カネ不足協会 会員)

@ropcb08

改正高年齢者雇用安定法(2012 年)が施行された2013年に希望者全員が65歳以上まで働ける企業の割合が大きく上昇し、2014年には約7割に達している

2016-10-30 22:16:49

Bot08(日本カネ不足協会 会員)

@ropcb08

多くの企業で継続雇用制度(定年後再雇用)を中心に雇用延長の動きが拡大しており、こうした点が賃金の上昇テンポを抑えている可能性が指摘できる。

2016-10-30 22:17:03

Bot08(日本カネ不足協会 会員)

@ropcb08

フィナンシャル・レビュー 2016年 127号 特集:税制改革-エビデンスに基づいた政策提言 / mof.go.jp/pri/publicatio…

2016-10-30 22:18:28

Bot08(日本カネ不足協会 会員)

@ropcb08

[PDF] 税制改革~エビデンスに基づいた政策提言 日本の所得税改革~経済、財政と社会保障の現状を踏まえた提言 / mof.go.jp/pri/publicatio…

2016-10-30 22:19:06

Bot08(日本カネ不足協会 会員)

@ropcb08

名目 GDP と実質 GDP の対前年度比(%) GDP デフレーター対前年度比(%) pic.twitter.com/g5U3TAxCb5

2016-10-30 22:20:05 拡大

Bot08(日本カネ不足協会 会員)

@ropcb08

拡大

Bot08(日本カネ不足協会 会員)

@ropcb08

平成 7 年度(1995 年度)から平成 9 年度(1997 年度)を除くすべての年度で名目成長率が実質成長率を下回っている。

2016-10-30 22:20:51

Bot08(日本カネ不足協会 会員)

@ropcb08

平成 9 年度を除いてマイナス,すなわち日本経済はずっとデフレ基調にあった ただし,GDP デフレーターは 2014 年度に 2.5%となっていが,この年の 4 月には 5%から 8%への消費税増税もあり,デフレからの脱却とは言えない状態である

2016-10-30 22:22:00

Bot08(日本カネ不足協会 会員)

@ropcb08

国民所得とその構成 国民所得に占める雇用者,財産所得と企業所得の割合(%) pic.twitter.com/tyTpZwtjXN

2016-10-30 22:23:10 拡大

Bot08(日本カネ不足協会 会員)

@ropcb08

拡大

Bot08(日本カネ不足協会 会員)

@ropcb08

1995 年度からほぼ 20 年間において,国民所得の名目額は 370.8 兆円から 2013 年度の 362.1 兆円へと減少している。そのうち,本稿でこれまで賃金と言ってきた雇用所得は同期間において270.2 兆円から 248.3 兆円へと 22 兆円程度減っている。

2016-10-30 22:23:42

Bot08(日本カネ不足協会 会員)

@ropcb08

民間法人企業でみると,1995 年度の 34.6 兆円は 2013 年度に 51.9 兆円に増加している。全体としての所得が減るなかで,賃金の減少分を上回って企業所得が増加した。

2016-10-30 22:24:20

Bot08(日本カネ不足協会 会員)

@ropcb08

1995 年度から 2013 年度にかけて,労働分配率は 72.9%から 68.6%に低下,企業所得への分配率は 17.3%から 25.0%へと大きく増加している。

2016-10-30 22:24:34 Bot08(日本カネ不足協会 会員)

@ropcb08

Bot08(日本カネ不足協会 会員)

@ropcb08

1995 年度から 2013 年度まで大きく減少している。この間リーマンショックに見舞われた平成 20 年度(2008 年度)から数年間貯蓄率は増大しているが,その後は大きく減少している。

2016-10-30 22:25:37

Bot08(日本カネ不足協会 会員)

@ropcb08

制度部門別の純貸出(+)と純借入(-)の GDP 比率 pic.twitter.com/ggEJeURM3M

2016-10-30 22:29:59 拡大

Bot08(日本カネ不足協会 会員)

@ropcb08

拡大

Bot08(日本カネ不足協会 会員)

@ropcb08

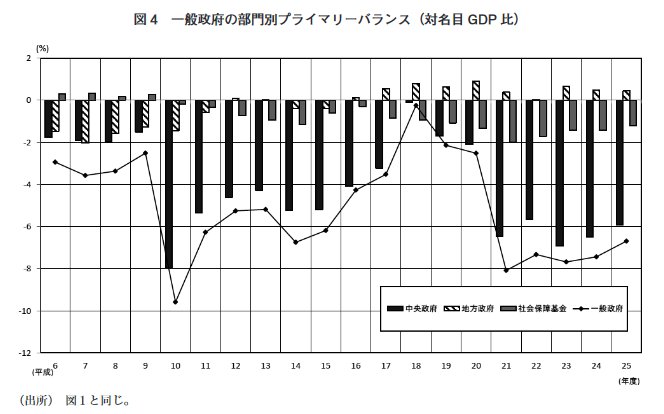

一般政府の部門別プライマリーバランス(対名目 GDP 比) pic.twitter.com/6rM6Udv5uS

2016-10-30 22:30:26 拡大

Bot08(日本カネ不足協会 会員)

@ropcb08

拡大

Bot08(日本カネ不足協会 会員)

@ropcb08

金融法人企業は旺盛な投資によって日本経済の成長を担ってきたが,デフレのなかで注目すべきことは,平成 10 年度(1998 年度)くらいを転機として,資金の借手から貸手に変化したことである。デフレのなかで企業はコストカットによって利益を確保する一方,

2016-10-30 22:30:40

Bot08(日本カネ不足協会 会員)

@ropcb08

国内投資を抑制することによって余裕資金を作って,それを金融資産として蓄えるという行動を選択するようになった。そこにはもはや,投資を通じて日本経済をけん引する姿をみることはできない。 一方政府は,企業部門が資金余剰となったのと軌を一にして,資金の借手となった。

2016-10-30 22:30:55

Bot08(日本カネ不足協会 会員)

@ropcb08

その後も企業部門と政府の資金余剰と不足は,それぞれの余剰と不足が鏡に映ったように反対向きに動いている。換言すれば,企業の需要不足分を政府が補って国内需要をなんとか維持してきたとみることができる。マクロ経済的にみれば,デフレ下の経済を支えたのは政府支出であった。

2016-10-30 22:31:11